Банковское дело изнутри (часть 1)

Эта серия статей призвана для того, чтобы открыть глаза на банковское дело, а именно, как работает банк изнутри.

Банковское дело: счета и деньги в безналичной форме

Все начинается с того, что клиент (будь то физ. лицо, юрид. лицо или индивидуальный предприниматель) передаёт в банк наличные денежные средства. Банк принимает деньги и отражает их на банковском счёте, который специально заведён для учета расчетов с клиентом. Если клиент кладет деньги на счет в банк, то остаток на этом счете увеличивается. Если забирает, то уменьшается.

Наличные превращаются в безналичные деньги. Значит возникает обязательство банка сделать для клиента определенные услуги: выдачу наличных денег, перевод и так далее. Кроме поступления и снятия наличных, банковский счёт клиента может увеличиваться и уменьшаться за счет поступления безналичных переводов от третьих лиц. И совершения переводов в адрес третьих лиц соответственно. Важно отметить, что:

Безналичные деньги — это не обязательства всей банковской системы, а обязательства именно того банка, где открыт соответствующий банковский счет.

Это осознание приходит особенно ярко если банк, обслуживающий данный счет, разоряется. Тогда деньги (остаток на счете) вроде бы есть, а воспользоваться ими невозможно.

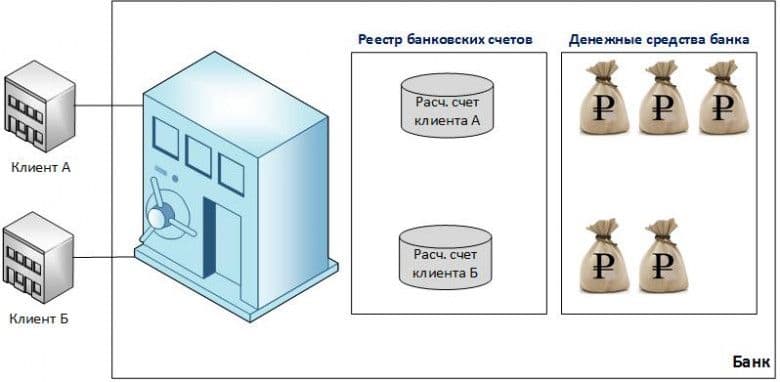

Банковские счета бывают разными

Текущие, карточные счета физических лиц, расчётные счета юридических лиц. Кроме того, банки для осуществления расчетов открывают в других банках корреспондентские счета. В дальнейшем мы будем рассматривать только работу по расчетным и корреспондентским счетам.

На данном этапе банк для нас будет состоять из двух основных частей:

- Реестра банковских счетов, содержащего значения остатков на счетах клиентов.

- Денежных средств банка, состоящие из денег всех клиентов и собственных средств банка.

Одним из основных источников доходов банков является кредитование. Для обеспечения подобного вида бизнеса банку нужны деньги, которые он будет давать в кредит. И тут как раз вступают в игру деньги клиентов, хранящиеся на счетах в безналичном виде.

Основная идея кредитования

В банке никогда не лежат все деньги клиентов. Вместо этого банк ведет статистический учет деятельности клиентов и «очень точно догадывается», сколько денег им может понадобиться для текущих расчетов. Остальные же деньги пускаются банком на кредитование.

Механизмы осуществления платежей

Рассмотрим, как производится безналичный платеж между плательщиком и получателем обслуживающихся в одном и том же банке.

Пример 1:

Клиент А совершает перевод в адрес Клиента Б. Для его исполнения Банк уменьшает на сумму перевода остаток денежных средств на расчетном счету Клиента А и увеличивает на ту же сумму остаток на счету Клиента Б. Общее количество денег в банке не изменяется.

Нам не особо интересно, как происходит перевод между клиентами, обсуживающимися в одном банке. Поэтому усложним задачу и рассмотрим, как производятся расчеты между клиентами, обсуживающимися в двух разных банках.

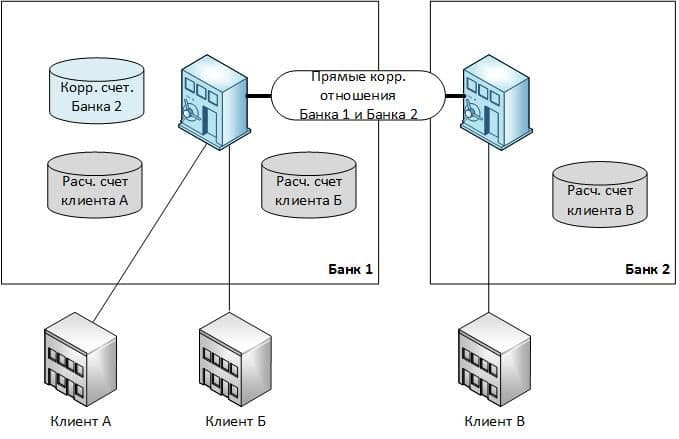

Прямые корреспондентские отношения:

Чтобы понять, как это работает, рассмотрим пример. Пусть Банк 2 разместил на корр. счете в Банке 1 на 1 миллион рублей.

Пример 2:

Клиент В, обслуживаемый в Банке 2, хочет отправить Клиенту А, обслуживаемому в Банке 1, например, 500 тысяч рублей. Для этого он формирует и передает в Банк 2 платежное поручение, в котором в качестве получателя указывает Клиента А, а в качестве суммы платежа указывает 500 тысяч рублей. Банк 2, получив распоряжение Клиента В, видит, что получателем платежа является Клиент А, обслуживаемый Банком 1. Тогда Банк 2 передает в Банк 1 распоряжение списать со своего корр. счета 500 тысяч рублей и зачислить их на расчетный счет Клиента А, а после этого Банк 2 уменьшает остаток на расчетном счете Клиента В на 500 тысяч рублей.

Пример 3:

Теперь рассмотрим пример, при котором Клиент Б пересылает Клиенту В 2 миллиона рублей. Для этого Клиент Б передает в Банк 1 соответствующее платежное поручение. Банк 1 списывает с расчетного счета Клиента Б 2 миллиона рублей и зачисляет их на корр. счет Банка 2, после чего передает в Банк 2 платежное распоряжение от Клиента Б, получив которое, Банк 2 увеличивает остаток на расчетном счете Клиента В на 2 миллиона рублей.

После транзакций 2 и 3 на корр. счете Банка 2 будет 2,5 миллиона рублей.

Пример 4:

Что будет, если Клиент В отправит Клиенту А 3 миллиона рублей? Будет все тоже самое, как и при рассмотрении транзакций 2 и 3. За исключением того, что платеж не будет исполнен, пока Банк 2 не увеличит остаток на корр. счете на недостающие 500 тысяч рублей.

На этом этапе понятно, что при существовании даже тысячи банков, система прямых корреспондентских отношений обречена на провал. Концентрация средств для осуществления платежей между банками будет возрастать в геометрической прогрессии с каждым новым банком и физически не осуществима.

Поэтому существуют более централизованные схемы, которые мы рассмотрим в следующей статье.

Автор: Кирилл Руддин, аналитик Freedman Сlub Crypto News