Последовательные и покрытые платежи SWIFT

В последний раз мы разобрали работу оффлайна. Сейчас я хотел бы затронуть более глубоко тему постановки платежей (МТ103+МТ202) с покрытием. Разобраться почему большинство SWIFT приходят пустыми и как банки определяют, что блокировать, а что нет?

Последовательные платежи SWIFT и платежи с покрытием — это два способа, которые используются для отправки транзакций в корреспондентские банки. Что это за два метода и как они работают? Сначала кратко опишем, как работает каждый, а затем сделаем подробный анализ.

Вот как работает каждый из методов

Метод покрытия: отправитель инициирует два сообщения для оплаты. Одно сообщение используется для информирования банка-кредитора о поступлении средств. Это называется объявлением. Другое сообщение, называемое сопроводительным сообщением, перемещает средства между корреспондентскими счетами.

Последовательный метод: отправитель инициирует только одно сообщение для расчета средств. Это сообщение перемещается от одной стороны к следующей в цепочке платежей, пока не достигнет банка-получателя.

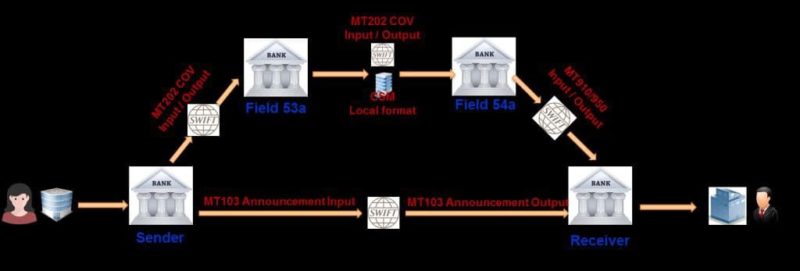

Когда используется метод покрытия, сторона (обычно банк), которая переводит средства, инициирует два платежа: объявление (SWIFT MT103 для переводов клиентов или SWIFT MT202 для переводов финансовых учреждений) и покрытие (MT202 COV). На рисунке ниже показаны сообщения, отправляемые для перевода клиента. Для перевода финансового учреждения объявление MT202 будет обмениваться между банком-должником и банком-кредитором.

Обратите внимание какие SWIFT-ы реально отправляются в банк получателя, никаких MT202 там нет. Если это не прямые отношения между банками, то SWIFT 202 не ходит в банк получателя.

Когда банк-получатель получает объявление (MT103), он может уже кредитовать своего клиента, даже если средства (покрытие) еще не поступили. Это зависит от многих критериев.

Среди прочего:

- уровень доверия, который он имеет в схеме, используемой для перевода средств — банк может принять решение ожидать покрытия, если, например, перевод осуществляется в определенной валюте.

- сумма перевода — Платеж сверх определенного порога будет зачислен только после получения покрытия.

- сторона, инициирующая / получающая средства — насколько хороши отношения банка с этой стороной

- и так далее.

Почему между получателем и его корреспондентом стоит MT910 / 950?

Я выбрал эту тему, потому что большую часть времени COV MT202 останавливается у корреспондента получателя, поскольку он держит расчетный счет. Расчетный счет — это просто счет банка-получателя, на который должны быть зачислены средства. Корреспондент получателя не отправляет COV MT202 получателю, а скорее отправляет SWIFT MT910 (Подтверждение кредита) или SWIFT MT950 (Сообщение с выпиской), чтобы проинформировать получателя о том, что сумма покрытия была зачислена на его счет.

Затем получатель согласовывает объявление с MT910 или MT950 и может считать, что соответствующие средства получены. Как сказано выше, счет получателя может быть затем зачислен или, если он уже был зачислен (когда поступило объявление (MT103)), транзакция может просто перейти из состояния ожидания в состояние обработки.

Метод покрытия является преобладающим методом расчетов в Европе. По этой причине его иногда называют европейским методом. Последовательный метод, который будет рассмотрен в следующем абзаце, также называется американским методом. Это предпочтительный метод расчетов в США.

Последовательный метод постановки

Serial метод, или по-другому — последовательный метод постановки.

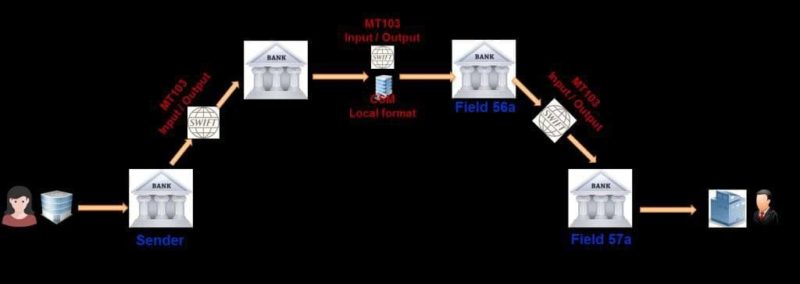

При использовании этого метода сторона (банк), которая переводит средства, инициирует только один платеж: серийный MT103 для переводов клиента или серийный MT202 для переводов в финансовое учреждение. На рисунке ниже показаны сообщения, отправленные для перевода клиента. Для перевода финансового учреждения вместо этого будет отправлен MT202.

Средства переходят от одной стороны к другой, пока не достигнут конечного получателя. Для платежа отправитель отправляет своему корреспонденту серийный (последовательный) MT103. Его корреспондент дебетует свой счет и переводит средства учреждению-посреднику, которое в большинстве случаев является корреспондентом бенефициара. Учреждение-посредник, в свою очередь, кредитует счет банка-кредитора. И, наконец, банк-кредитор зачисляет бенефициарный счет.

Обратите внимание, что в последовательном сообщении SWIFT MT103 используются поля 56a и 57a, тогда как поля 53a и 54a используются в сообщении MT103 Annoucement Message (метод покрытия). Как упоминалось выше, посредническое учреждение и корреспондент получателя обычно — это два имени для обозначения одного и того же.

Счет в учреждении — это банк, в котором находится счет получателя, поэтому это просто другое название банка-кредитора.

Помните о различиях полей, но важнее принцип: отправитель и получатель, находящиеся в разных валютных зонах, отправляют или получают средства через своих корреспондентов.

Движение средств между корреспондентскими счетами в одной стране или одной денежной зоне может происходить через локальные клиринговые системы. SWIFT не является обязательным, но также может использоваться.

Что обязательно, так это движение средств. Способ перевода средств остается на усмотрение банка-отправителя.

Заключение

В заключение мы видим, что последовательные и покрытые платежи SWIFT играют ключевую роль в корреспондентском банкинге. Я надеюсь, что эта информация поможет вам понять, как они работают.

Подписывайтесь на Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Кирилл Руддин, аналитик Freedman Сlub Crypto News

не особо понятно

ничего не понятно