Обвал на рынке облигаций США

Обвал британских ценных бумаг обнажил уязвимость крупных рынков облигаций. Смогут ли крупнейшие из них, в первую очередь США, пережить волну распродаж?

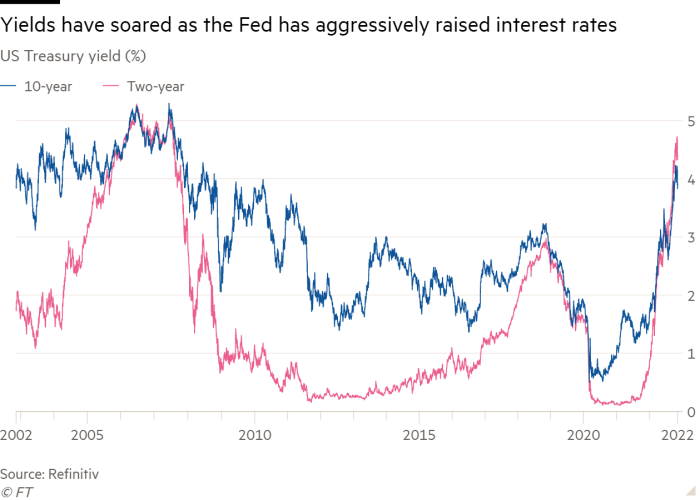

Рынок облигаций США изменился

Покупка и продажа на крупнейшем в мире рынке облигаций должны быть легкими. Однако большую часть этого года, по словам Грегори Уайтли, управляющего портфелем облигаций в DoubleLine Capital, все было далеко не просто.

Уайтли говорит, что раньше трейдер мог приобрести казначейские облигации США на сумму 400 млн долларов — не такая большая сумма на этом рынке стоимостью 24 трлн долларов — в обычном порядке. Но теперь для этого нужно разбивать заявку на более мелкие куски.

Рынок казначейских облигаций США сильно пострадал в начале пандемии коронавируса, когда опасения по поводу коллапса мировой экономики привели к внезапному падению цен и ликвидности.

Теперь, когда Федеральная резервная система пытается обуздать инфляцию, надвигается рецессия, а цены на большинство активов столкнулись с резкой распродажей, самый важный в мире рынок облигаций снова дает сбои.

Ликвидность на рынке — один из важнейших показателей того, насколько хорошо он функционирует — находится на самом низком уровне с марта 2020 года после резкого снижения в прошлом году. По словам Джея Барри из JPMorgan, глубина рынка, мера ликвидности, которая относится к способности трейдера покупать или продавать казначейские обязательства без изменения цен, также находится на худшем уровне с марта 2020 года.

«Рынки находятся в гораздо более уязвимом положении, с ужасной ликвидностью», — говорит Грег Питерс, со-директор по инвестициям в PGIM Fixed Income. «Я думаю о хрупком функционировании рынка так, что вероятность финансовой катастрофы очень высока».

Все это происходило еще до недавнего краха государственного долга Великобритании, что усилило беспокойство по поводу уязвимости крупных мировых рынков облигаций.

Хотя инвесторов не беспокоит точное повторение британского кризиса, когда пенсионные фонды в больших масштабах делали ставки с использованием заемных средств на развитие облигаций, многие опасаются, что непредвиденная волна продаж может быстро сокрушить шаткую инфраструктуру рынка облигаций США.

«Колебания на рынке стали тренировкой для всех остальных», — говорит Стивен Мейджор, глава глобального отдела исследований с фиксированным доходом в HSBC. В некоторых случаях, говорят инвесторы, нехватка ликвидности вызывает волатильность цен на облигации США, а не наоборот.

Регуляторы обнародовали множество мер, направленных на улучшение функционирования рынка.

«Моя оценка такова, что рынки функционируют хорошо, объемы торгов велики, у трейдеров нет проблем с выполнением сделок», — заявила в конце октября в своем выступлении по этому вопросу министр финансов США Джанет Йеллен. По ее словам, разрабатываются реформы, чтобы «улучшить способность рынка казначейских услуг поглощать потрясения и сбои, а не усиливать их».

Комиссия по ценным бумагам и биржам выдвинула два амбициозных предложения по повышению устойчивости рынка, а Казначейство провело консультации по предложению о выкупе неликвидных облигаций.

ФРС вмешалась, чтобы стабилизировать рынки во время предыдущих кризисов, например, в марте 2020 года, и в конечном итоге она может приостановить свои текущие усилия по продаже некоторых ценных бумаг на своем балансе или даже возобновить свою программу количественного смягчения, если того потребует ситуация.

Но чувство уязвимости вокруг рынка казначейских облигаций США является предметом жизненной озабоченности инвесторов, учитывая, что все, от пенсионных фондов до иностранных правительств, вкладывают свои деньги на рынке ответственного хранения, что делает его де-факто эталоном заимствования в мире.

Любые устойчивые проблемы или обвал цен будут иметь глобальные последствия, отражаясь на акциях, корпоративных облигациях и валютах.

«Дело не просто в дерьмовой ликвидности. . . это также то, что это означает для финансового регулирования, которое исключительно основано на том, что казначейские обязательства можно легко продать», — говорит Йеша Ядав, профессор юридической школы Вандербильта, которая исследует регулирование рынка казначейских обязательств. «Если вы не можете этого гарантировать из-за того, что ликвидность не работает должным образом, я думаю, это что-то подразумевает не только о стабильности рынка казначейских обязательств, но и о стабильности финансового рынка в целом».

Волатильность и ликвидность

Инвесторы признают, что ликвидность на рынке казначейских облигаций должна была ухудшиться в этом году, независимо от рыночной механики.

Доходность казначейских облигаций, которая меняется вместе с процентными ставками, была гораздо более волатильной, чем обычно, поскольку ФРС агрессивно ужесточила денежно-кредитную политику. В условиях такой неопределенности было неизбежно, что торговать будет сложнее и дороже. И хотя стоимость и трудности, с которыми инвесторы торгуют казначейскими облигациями, выросли, объемы торгов оставались стабильными до 2022 года, согласно данным Sifma, торговой группы индустрии ценных бумаг.

«По мере роста волатильности вполне естественно, что стоимость транзакций будет расти. Волатильность значительно возросла, поскольку мы наблюдали беспрецедентные темпы повышения ставок ФРС с шагом 75 базисных пунктов», — говорит Исаак Чанг, глава отдела глобальной торговли фиксированным доходом в Citadel. «Опасения ликвидности необходимо рассматривать в этом контексте».

Повышенная волатильность имеет тенденцию приводить к снижению ликвидности на рынке. Однако для некоторых опытных наблюдателей за казначейскими облигациями США причинно-следственная связь начала меняться в противоположном направлении, где неликвидность в настоящее время является причиной некоторой волатильности.

Брайан Сак, директор по экономике хедж-фонда DE Shaw, до августа этого года был заместителем председателя Консультативного комитета по казначейским займам, который дает рекомендации Министерству финансов о том, сколько и что ему следует заимствовать, в мае представил отчет о проблемах с ликвидностью на рынке.

«Большую часть года мы наблюдали опасения по поводу функционирования рынка казначейских облигаций, но какое-то время казалось, что это в основном вызвано волатильностью доходности, возникающей в результате фундаментальных событий», — говорит Сак.

«Однако в последние месяцы ликвидность на рынке казначейских облигаций еще больше ухудшилась. Это недавнее событие вызывает больше беспокойства, так как кажется, что функционирование рынка стало большим источником риска, а не просто отражением неопределенной фундаментальной среды».

Для большинства аналитиков проблемы с ликвидностью на рынке казначейских облигаций связаны не только с быстро меняющимися ценами, они также являются отражением нехватки покупателей или неспособности или нежелания покупателей на рынке ликвидировать все предложение.

Тот факт, что министерство финансов начало обсуждать перспективу выкупа некоторых из самых неликвидных казначейских облигаций, говорит сотрудник из HSBC, является неявным признанием того, что неустойчивый спрос начал вызывать проблемы.

Одной из причин новых вопросов о спросе было то, что рынок казначейских облигаций резко увеличился в размерах в последние годы, и крупнейшие покупатели этого долга, в первую очередь ФРС и Банк Японии, отступают. ФРС отказывается от рынка казначейских облигаций в рамках своей количественной программы ужесточения. А Банк Японии, руководствуясь политикой Министерства финансов, продает часть своих иностранных облигаций, которые, как считается, состоят в основном из казначейских облигаций, чтобы поддержать иену против сильного доллара.

Более высокие ставки могут привести к дальнейшему расширению рынка казначейских облигаций. «Общий рынок казначейских облигаций будет резко расти, чтобы платить процентные ставки», — говорит Крис Конкэннон, президент торговой платформы MarketAxess. «Чтобы платить по ставкам, вы увидите значительный рост только для финансирования необходимых платежей».

Отступление основных покупателей на рынке казначейских облигаций также было вызвано правилами, введенными после финансового кризиса, которые сделали его более дорогим для первичных дилеров — банков, которые покупают облигации непосредственно у казначейства и были традиционным поставщиком ликвидности, так как держали казначейские обязательства.

Поскольку первичные дилеры ограничили свою роль, их место заняли высокоскоростные трейдеры и хедж-фонды, чтобы обеспечить столь необходимую ликвидность. Эти инвесторы меньше регулируются и ведут себя иначе, чем первичные дилеры. Наблюдатели за рынком говорят, что на рынке были важные моменты нестабильности, когда высокоскоростные трейдеры отказывались от предоставления ликвидности.

Участие хедж-фондов и высокоскоростных трейдеров также увеличило долю заемных средств на рынке. фактор, который усугубил рыночный кризис в марте 2020 года. Поскольку инвесторы в панике продавали казначейские облигации, хедж-фонды, делающие ставки с использованием заемных средств, известные как базисная сделка, которые стремились использовать небольшие аномалии в ценах на облигации, были вынуждены закрыть свои позиции, ускорив распродажу.

Трудно оценить, существуют ли в настоящее время аналогичные пулы кредитного плеча в казначейских обязательствах. Торговля казначейскими облигациями непрозрачна, и трудно получить информацию о позиционировании, особенно среди небанковских организаций. Доступные данные, такие как те, что приведены в отчете ФРС о финансовой стабильности, публикуются только с задержкой в несколько месяцев.

В последнем отчете отмечается, что показатели левериджа хедж-фондов превышают средние исторические значения. «Эти пробелы в получении данных повышают риск того, что такие фирмы используют позиции с использованием заемных средств, что может усилить неблагоприятные потрясения, особенно если они финансируются за счет краткосрочного финансирования», — говорится в отчете.

Регуляторы становятся серьезнее

На фоне такой озабоченности регулирующие органы стремились указать, что рынок не был нарушен.

Несмотря на высокую волатильность и плохую ликвидность в этом году, не было признаков вынужденной продажи крупных позиций с использованием заемных средств. Огромное внимание, сосредоточенное на рынке, также означает, что любые признаки проблем могут быть обнаружены довольно быстро, даже если прозрачность рыночных данных казначейства общеизвестно плоха.

В дополнение к обсуждению возможного выкупа неликвидных облигаций по крайней мере один управляющий ФРС упомянул о возможности ослабления некоторых требований к капиталу для крупных банков, что освободило бы их балансы для хранения большего количества казначейских облигаций.

Были также предложения, направленные на улучшение функционирования рынка. Действительно, предложения, выдвинутые SEC, могут представлять собой самые большие изменения в регулировании рынка США со времени принятия закона Додда-Франка 2010 года.

Два основных предложения будут регулировать деятельность небанковских игроков на рынке казначейских обязательств так же, как банки. Первое, известное как правило дилера, потребует от любого участника рынка казначейских облигаций, торгующего более чем на 25 миллиардов долларов в месяц, зарегистрироваться в качестве дилера, что заставит их быть более прозрачными в отношении своей торговли и позиций и повысит требования к капиталу.

Второе предложение потребует централизованного клиринга большего количества сделок, а это означает, что больше сделок на рынке казначейских обязательств должно быть гарантировано третьей стороной, а участники сделки должны иметь больше наличных денег для размещения ставок.

Международный совет по финансовой стабильности, который дает рекомендации странам G20 по финансовым правилам, заявил в отчете за октябрь, что увеличение резерва капитала, необходимого для небанковских поставщиков ликвидности, и поощрение центрального клиринга могут помочь стабилизировать основные рынки, такие как казначейские обязательства, в моменты плохой ликвидности.

Предложение SEC о централизованном клиринге не вызвало большой негативной реакции, но правило дилера вызвало. Хедж-фонды, в частности, заявили, что правила настолько широкие, что они будут влиять на фонды, которые регулярно торгуют на рынке казначейских облигаций, чтобы управлять своим риском, в дополнение к тем, кто совершает спекулятивные сделки. Более того, хедж-фонды обычно имеют небольшие балансы и берут кредиты, чтобы делать ставки, а новые требования к капиталу коренным образом изменят бизнес-модель этих фирм.

Эти изменения настолько значительны, что некоторые хедж-фонды пригрозили полностью уйти с рынка, что усугубит проблемы с ликвидностью, с которыми сталкивается рынок.

«Диллерское правило SEC налагает неработоспособную регулирующую структуру, которая заставит многие фонды сократить или прекратить свою торговую деятельность с казначейскими обязательствами», — говорит Брайан Корбетт, исполнительный директор Ассоциации управляемых фондов. «Правило приведет к большей концентрации, меньшему количеству участников рынка и увеличению волатильности, что противоречит заявленной цели SEC».

Если это приведет к сокращению участия этих инвесторов на рынке казначейских облигаций, то необходимо будет найти новых покупателей для государственного долга США, особенно после того, как правила вступят в силу в ближайшие годы.

«Возможно, что реальный риск возникнет только после года QT [количественного ужесточения] и года увеличения частного поглощения казначейских облигаций, потому что необходимо будет найти новый набор держателей, и, возможно, некоторые из них окажутся слабые руки», — говорит Брэд Сетсер, член Совета по международным отношениям и бывший чиновник казначейства при президенте Обаме.

В конечном счете, крупномасштабный кризис на рынке казначейских облигаций, вероятно, приведет к вмешательству ФРС — как и в Великобритании, Банк Англии временно приостановил свою программу количественного ужесточения, чтобы поддержать рынок.

Однако рынок, в котором ФРС регулярно вынуждена вмешиваться, также не является тем, который передает стабильность и безопасность, от которых зависят инвесторы во всем мире.

«Если бы произошел такой подрыв, который мы видели на рынке ценных бумаг, на рынке казначейских облигаций, это имело бы большее глобальное влияние только потому, что рынок казначейских облигаций гораздо более опасен.», — говорит Сетсер.

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Эльвир Магзумов, аналитик Freedman Сlub Crypto News