Спасут ли криптовалюты от инфляции?

В данной статье мы рассмотрим такое понятие, как эффект Кантильона и его влияние на мир криптовалюты через инфляционные механизмы.

Денежные потоки в мире криптовалют и в мире реальных (или фиатных) денег отличаются. В криптовалютах новая эмиссия доступна для всех владельцев, имеет низкий порог входа с очень низкими комиссиями. И, как мы увидим в дальнейшем, криптовалюта, основанная на протоколе Proof-of-stake (PoS) подвержена меньшему воздействию эффекта Кантильона, чем основанная на протоколе Proof-of-work (PoW).

Для начала определимся с основными терминами, которые будут встречаться в данной статье.

Эффект Кантильона — чем ближе некто находится к процессу появления новых денег, тем больше он выигрывает от инфляционных движений или обесценивания денежной массы.

Эмиссия денег — выпуск новых денег в обращение, который ведет к общему увеличению денежной массы в экономике.

Стейкинг – процесс хранения криптовалюты в кошельке, который призван поддерживать блокчейн-сеть. Можно провести аналогию с банковским депозитом, стейкинг криптовалюты позволяет ее владельцу получать за это вознаграждение, как проценты по депозиту.

Майнинг — добыча криптовалюты.

Валидатор — участник блокчейна, подтверждающий точность транзакции.

Протокол Proof-of-stake (PoS) или Доказательство доли владения(proof of stake — дословно: «доказательство доли») — метод защиты в криптовалютах, при котором вероятность формирования участником очередного блока в блокчейне пропорциональна доле, которую составляют принадлежащие этому участнику расчётные единицы данной криптовалюты от их общего количества. Данный метод является альтернативой методу подтверждения выполнения работы (PoW), при котором вероятность создания очередного блока выше у обладателя более мощного оборудования.

Proof-of-work (PoW) или Доказательство выполнения работы (Proof-of-work — дословно: «доказательство работы») — принцип защиты сетевых систем от злоупотребления услугами (например, от DoS-атак или организации рассылок спама), основанный на необходимости выполнения на стороне клиента некоторой достаточно длительной работы (нахождение решения задачи), результат которой легко и быстро проверяется на стороне сервера. Главная особенность применяемых вычислений заключается в асимметрии затрат времени — они значительны на нахождение решения и весьма малы для проверки.

Забегая вперед, необходимо оговориться, что в данной статье мы не затрагиваем вопросы безопасности и энергетического потребления протоколов PoW и PoS. Суть статьи в изучении влияния эффекта Кантильона на разные криптовалюты, основанные на разных протоколах PoW и PoS.

Что такое эффект Кантильона

Обратимся к труду Сахиля Блума «Эффект Кантильона: Как богатые становятся богаче».

Представьте, что вы существуете в замкнутом обществе. Однажды вы неожиданно получаете 1 миллион долларов наличными. Больше никто не знает, что вы их получили. Вы начинаете быстро их тратить (а может быть, и инвестировать). Цены на товары и услуги остаются прежними, потому что никто не знает, что в обществе появились новые деньги. Ваш уровень потребления и жизни резко улучшается. Вы приобретаете большой красивый дом, дорогую одежду, спортивный автомобиль и большой земельный участок. И теперь другие участники общества начинают видеть и чувствовать, что в системе появились новые деньги. Цены растут по мере роста спроса, т.к. предложение не успевает за ростом потребления. Требуется время, чтобы предложение увеличилось. Таким образом, деньги улучшают вашу жизнь, но не приносят аналогичной пользы другим. Продавцы товаров, которые получили ваши деньги, сталкиваются с ростом цен. Рабочие, производившие товары и получавшие заработную плату от продавцов, также сталкиваются с ростом цен (при том, что их заработная плата не растет). Вы получаете материальную выгоду от новых денег, а они нет. В этом примере сработал эффект распределения — путь потока этих новых денег имел ключевое значение.

Это очень упрощенный пример, но он отражает суть проблемы, на которую Кантильон обратил внимание почти 300 лет назад: важна близость к источнику новых денег — точка входа новых денег в экономику и их дальнейший путь имеют существенное влияние на дальнейшее распределение экономического благосостояния.

Далее мы не будем останавливаться на истории возникновения термина «эффект Кантильона» и его экономическом объяснении и обосновании. Для более детального знакомства с ним можно ознакомиться с трудами Мэтта Столлера и Сахиля Блум.

Рассмотрим воздействие эффекта Кантильона на экономику на примере недавних «ковидных» вливаний денежной массы в экономику. Распределим участников экономических процессов по их «приближенности» к центру эмиссии:

правительство > состоятельные люди > средний класс > люди с низким доходом

или же по владению активами:

получатели денег > владельцы твёрдых активов > обесцененных активов > нет активов

Столлер в своей статье справедливо обращает внимание на то, что деньги, предназначенные всем, преимущественно осели на фондовой бирже.

Блум, в свою очередь, изучает инфляционные закономерности, и их различия в зависимости от выбранного способа эмиссии — через программу ФРС по скупке активов или через прямые правительственные стимулирования (так называемые «вертолетные деньги»). Он пытается ответить на вопрос: «Почему инфляция в США растет и почему она растет непропорционально в разных секторах экономики?».

Ричард Кантильон, чьим именем назван данный эффект, еще в 1755 году писал, что при появлении в экономике новых денег, естественным образом растет потребление, и это потребление смещается в сторону товаров, интересных получателям новых денег. Он основывал свои наблюдения на поведении цен в тех регионах, куда преимущественно приезжали богатые купцы, которые имели прямой доступ к новым золотым приискам Нового света.

В сегодняшних реалиях вместо купцов действуют финансово «приближенные» и подкованные инвесторы, которые действуют на ранних этапах денежных вливаний, что в конечном счете приводит к их существенному вознаграждению и растущему разрыву в финансовом благосостоянии общества.

Эффект Кантильона можно разбить на две составляющие:

- новые деньги в экономике распределяются неравномерно;

- цены, вслед за этим, также меняются непропорционально.

Если появление новых денег в экономике приводит хотя бы к одному из этих следствий, то можно говорить, что имеются проблемы с инфляцией.

Долгое время считалось, что инфляция сама по себе плоха и, что лучшее решение в борьбе с инфляцией и неравномерным распределением богатства — это «твёрдые» деньги. В основе «золотого стандарта» как раз и лежит подобная идеология.

Но в современной экономике мы понимаем, что «твердые» деньги не решают проблемы инфляции. Для предотвращения неравномерного роста цен и роста неравенства в обществе, новые деньги в экономике должны распределяться равномерно и эффективно. К примеру, если в условиях финансовой системы, основанной на «твёрдых» деньгах, владельцы крупных капиталов имеют возможность добывать эти «твёрдые» деньги (например, золото), то это позволяет им богатеть без каких-либо рисков, а для остальных участников экономики разрыв в благосостоянии только увеличивается.

Биткоин, как пример криптовалюты, основанной на протоколе PoW, и эффект Кантильона

Криптовалюта изначально позиционировалась как не подверженная эффекту Кантильона, ввиду того, что ее эмиссия строго определена протоколом и неизменным графиком эмиссии. Накамото Сатоши, основатель биткоина, предсказывал, что необходимость в увеличении мощности для все более усложняющихся расчетов при совершении транзакций, естественным образом предотвратит рост инфляции выше целевых уровней.

Биткоин основан на протоколе PoW. В упрощенном виде это означает, что участник, который производит больше вычислений при добыче биткоина, получает больше вознаграждения.

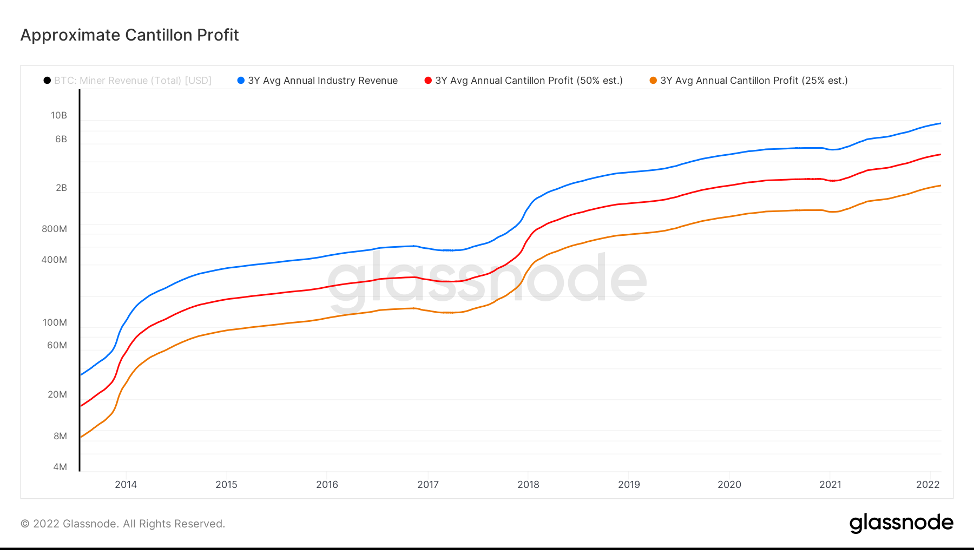

Несмотря на то, что криптовалюте удалось избавиться от многих инфляционных болезней фиатных денег, кое-какие инфляционные проблемы, все же, остались. Соответствуя своему названию «цифровое золото», добыча (майнинг) биткоина позволяет получать более высокую прибыль крупным майнерам, имеющим доступ к дешевым источникам энергии и большим вычислительным мощностям, и создает неравномерное распределение биткоина в пользу крупных майнеров.

Основываясь на данных специалистов из индустрии майнинга, можно сделать вывод, что общая совокупная прибыль майнеров биткоина за три года составила 50%. Это означает, что за последние три года произошел переток около 4,5 млрд долларов США от держателей криптовалюты к ее майнерам, что повлекло некоторое обесценение самой криптовалюты. Данная неэффективность создаёт очень привлекательную инвестиционную возможность для майнеров, но наносит серьёзный вред сети биткоина.

Несмотря на то, что с ростом необходимых для майнинга мощностей вознаграждение майнеров будет сокращаться, и инфляция внутри сети биткоина станет незначительной, эффект Кантильона окончательно не исчезнет.

Очевидно, что майнеры обеспечивают жизнеспособность и безопасность сети биткоин. Но, несмотря на это, внутри индустрии майнинга должна расширяться конкуренция и снижаться до нормального уровня прибыль, чтобы эффективность системы поддерживалась на справедливом уровне. Имеющееся положение дел ставит майнеров биткоина выше остальных участников, хотя сама основополагающая идея биткоина — равенство всех участников. Справедливо будет отметить, что Сатоши Накамото предсказывал, что крупные майнеры смогут получать большую выгоду. Их можно сравнить с золотодобытчиками, против влияния на экономику которых некогда выступал Кантильон.

Криптовалюты, основанные на протоколе PoS, и эффект Кантильона

Приверженцы биткоина и, соответственно, протокола PoW, довольно часто критикуют протокол PoS за то, что он более подвержен эффекту Кантильона. Но это происходит из-за недостаточного изучения ими данного вопроса, или же банально из-за желания дискредитировать протокол PoS.

Давайте ответим на следующий вопрос: несет ли сплит (или дробление) акций инфляционные риски? Очевидно, что не несет, так как распределение акций происходит равномерно между всеми акционерами, и никто из них от этого не страдает. Эмиссия новых акций или токенов сама по себе не создаёт инфляцию или эффекта Кантильона.

Давайте смоделируем ситуацию, где 100% держателей криптовалюты, основанной на протоколе PoS, хранят ее (стейкают). В этом примере, вознаграждение владельцев данной криптовалюты сродни дроблению акций, т.к. каждый владелец криптовалюты получает вознаграждение пропорционально своему объему владения.

Если спрос новых участников равен предложению тех, кто готов продать свою криптовалюту, то капитализация криптовалюты будет неизменной. При этом, учитывая, что количество криптовалюты естественным образом растет за счет стейкинга, стоимость такой криптовалюты должна снижаться. Но это снижение для держателей компенсируется вознаграждением за стейкинг.

В данном идеальном примере криптовалюты, основанной на PoS, эффект Кантильона не проявляется и не существует инфляционного механизма.

Давайте разберемся как обстоят дела в реальной жизни, влияют ли эффект Кантильона и инфляция на криптовалюту, основанную на протоколе PoS.

Наша приведенная выше модель основывалась на нескольких справедливых требованиях:

- вознаграждение за стейкинг не зависит от суммы стейкинга;

- стейкинг доступен всем;

- отбор валидаторов справедлив.

В реальности же мы сталкиваемся с некоторыми неэффективностями. К примеру, существует требование о наличии не менее 32 эфиров для того, чтобы стать валидатором, что противоречит обозначенным нами выше справедливым требованиям.

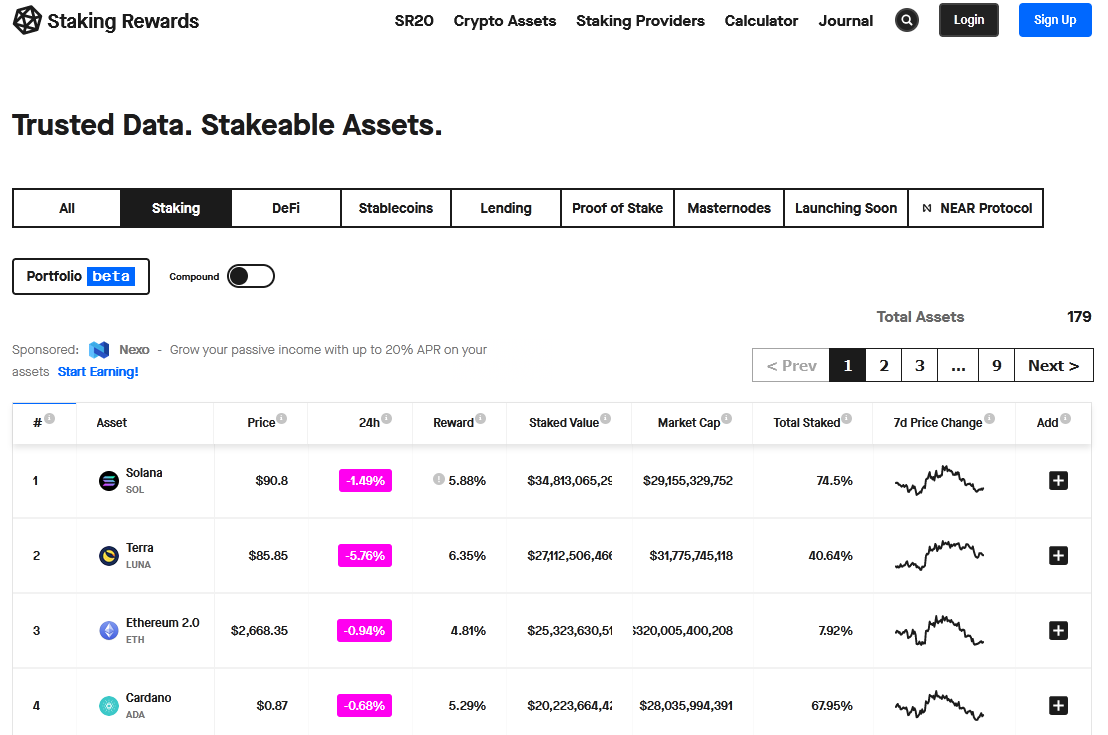

Деятельность валидаторов эфириума (основанного на PoS) не бесплатна, но в сравнении с майнингом PoW невелика. Посмотрим на вознаграждение валидаторов в сети эфириум. Как видно из таблицы, оно примерно колеблется в районе 5-6%, что ниже чем у PoW.

Здесь, как и в случае, с PoW крупные валидаторы способны максимально уменьшить свои расходы, тем самым получая преимущество перед остальными.

В нашей модели мы предполагали, что все держатели криптовалюты используют ее для стейкинга. В реальности же это вопрос выбора каждого владельца, и по разным причинам некоторые владельцы не используют свои криптовалюты для стейкинга. Таким образом, они не получают то вознаграждение, которое могли бы получать, что ведет к обесценению их криптовалюты.

При неизменной капитализации криптовалюты, стоимость ее будет снижаться при одновременном росте ее кол-ва за счет вознаграждения тех участников, которые используют свою криптовалюту в стейкинге. Таким образом общая доля таких участиков в капитализации криптовалюты будет неуклонно расти, а доля тех, кто решил не участвовать в стейкинге, будет падать.

В реальности спрос и предложение на криптовалюту не совпадают, что вызывает колебания цен на нее. В краткосрочной перспективе эти колебания непредсказуемы.

Вывод

Основной вывод из приведённой выше модели заключается в том, что, в идеальных условиях она не подвержена эффекту Кантильона. Но, поскольку в реальности все участники действуют по разному и некоторые из них имеют возможность существенно снизить свои издержки, эффект Кантильона проявляется и в протоколе PoS, но значительно меньше, нежели в протоколе PoW.

Основной вывод заключается в том, что инфляционные механизмы в криптовалюте имеют несколько отличную природу от механизмов, работающих в фиатных валютах. Распределение эмиссии в криптовалютах происходит более широко и справедливо, чем в фиатных валютах. Но при этом имеются неэффективности, через которые проявляется эффект Кантильона.

При этом эффект Кантильона в криптовалютах проявляется намного меньше, чем в фиатных деньгах, а, соответственно, криптовалюты подвержены меньшему воздействию эмиссионной инфляции, чем фиатные деньги.

Держим Вас в курсе событий! Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Алексей, аналитик Freedman Сlub Crypto News