Перспективы экономики Китая

В августе центральный банк Китая снизил базовую кредитную ставку во второй раз в 2022 году. Вторая по величине экономика мира была вынуждена смягчить денежно-кредитную политику из-за стагнации экономического роста, роста безработицы, слабого роста кредитования и кризиса в секторе недвижимости.

Последние экономические данные за июль нарисовали мрачную картину. Цифры показали, что спад распространился на производственный сектор Китая. Кроме того, аналитики отмечают, что регулирующие органы страны все больше беспокоятся о том, что безработица среди молодежи достигает рекордно высокого уровня.

Рассмотрим, что это означает для процентных ставок в Китае. Сохранит ли центральный банк Китая свою противоположную политику смягчения денежно-кредитной политики до конца года.

О Народном банке Китая

Народный банк Китая (НБК) является центральным банком Китая. Он был создан в декабре 1948 года в результате объединения Huabei Bank, Beihai Bank и Xibei Farmer Bank. В сентябре 1983 года Государственный совет принял решение о том, чтобы НБК выполнял функции центрального банка.

НБК отвечает за введение процентных ставок в Китае, выпуск национальной валюты и регулирование финансовых рынков.

Банк использует различные инструменты для проведения денежно-кредитной политики. По данным Международного валютного фонда (МВФ), четырьмя основными политическими инструментами НБК являются норма обязательных резервов для банков (RRR), банковские депозиты и кредитные ставки, среднесрочная кредитная ставка (MLF) и семидневная ставка обратного репо.

В 2019 году НБК ввел систему базовой процентной ставки по кредитам (LPR), которая требовала, чтобы все кредиты ссылались на LPR, что сделало ее эталонной кредитной ставкой для китайских банков. Эта реформа политики повысила важность ставки MLF, поскольку LPR была связана с ней.

История процентных ставок в Китае: продолжение смягчения денежно-кредитной политики

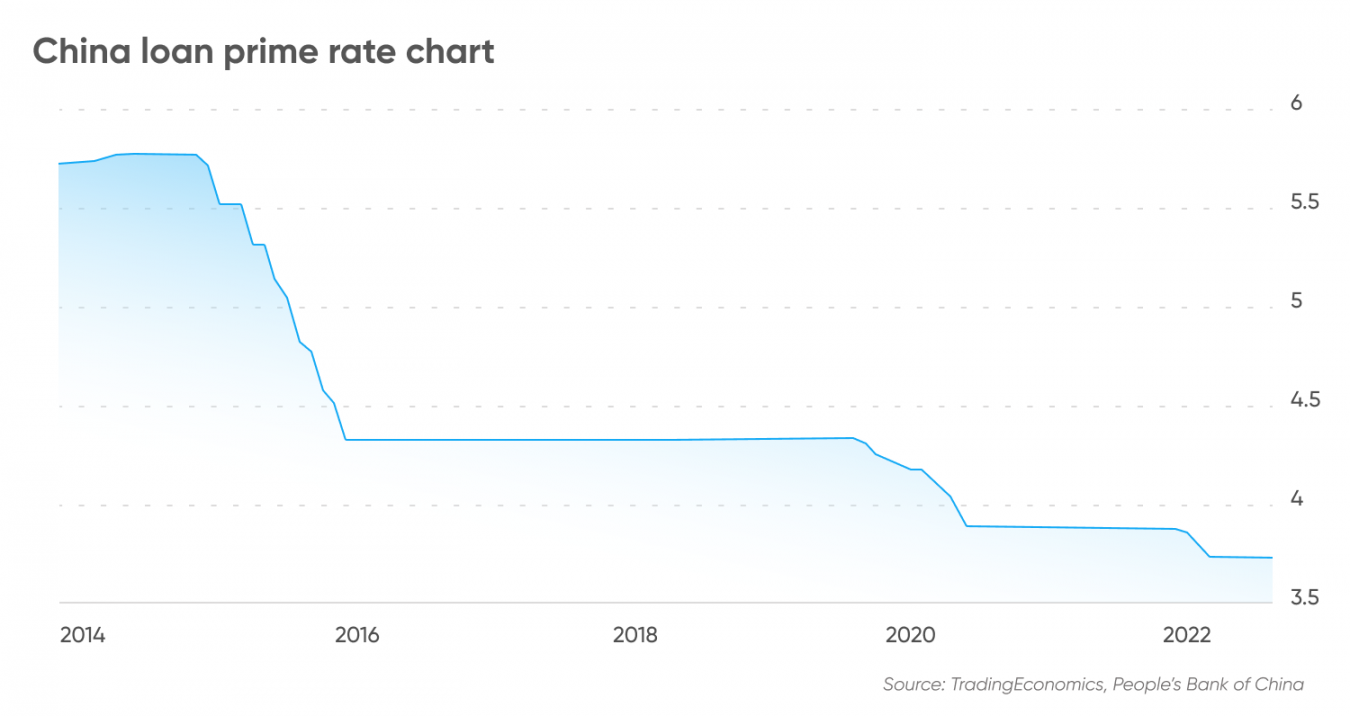

Данные по процентным ставкам в Китае, собранные поставщиком данных Trading Economics, показывают, что эталонный годовой LPR составлял около 4,3% в течение 2018 года и первой половины 2019 года. С тех пор НБК провел серию снижений процентных ставок в Китае, чтобы довести годовую LPR до 3,7% по состоянию на 18 августа 2022 года.

НБК агрессивно снижал ставки со второй половины 2019 года по апрель 2020 года. НБК изменил свою денежно-кредитную политику во второй половине 2021 года, чтобы поддержать китайские корпорации, пострадавшие от сокращения доли заемных средств и ограничений, связанных с Covid-19.

В августе 2021 года НБК принял решение сократить RRR на 50 базисных пунктов (б.п.), что снизило резервы, которые должны храниться в банках, и увеличило ликвидность в финансовой системе Китая. Однако центральный банк решил сохранить процентные ставки в Китае на стабильном уровне.

В декабре 2021 года центральный банк провел второе снижение RRR на 50 базисных пунктов, в результате чего из банковских резервов в финансовую систему было высвобождено около 1,2 трлн юаней (176 млрд долларов).

По данным DBS Group Research, третье снижение RRR последовало в апреле 2022 года, когда НБК сократил резервные требования для банков на 25 базисных пунктов, чтобы довести уровни RRR до самого низкого уровня с 2007 года.

Годовая ставка MLF Китая и семидневная ставка обратного репо были снижены на 10 базисных пунктов каждая в январе 2022 года.

15 августа 2022 года вялые данные по экономическому росту на фоне возобновления вспышек Covid-19 в Китае вынудили НБК снизить ставки во второй раз за год. Годовая ставка MLF и семидневная ставка обратного репо были снижены на 10 базисных пунктов до 2,75% и 2% соответственно.

Процентные ставки в Китае: ключевые факторы, влияющие на денежно-кредитную политику НБК

Инфляция

По состоянию на август 2022 года инфляция в Китае не достигла тревожных уровней, которые вынудили несколько центральных банков по всему миру отказаться от мягкой денежно-кредитной политики, чтобы снизить давление на издержки.

Контролируемый уровень инфляции в Китае позволил НБК снизить процентные ставки в отличие от циклов ужесточения денежно-кредитной политики, наблюдаемых в других странах мира.

В июне 2022 года данные об инфляции индекса потребительских цен (ИПЦ) Китая не изменились по сравнению с месяцем ранее, поскольку слабый потребительский спрос сохранялся на фоне строгих ограничений, связанных с Covid.

Последние данные по индексу потребительских цен за июль показали, что инфляция выросла до двухлетнего максимума в 2,7% на фоне роста цен на свинину и топливо.

Аналитики ANZ Research отмечают, что инфляционное давление в Китае будет временным:

«Фактически базовая инфляция ИПЦ замедлилась до 0,8% в годовом исчислении в июле, самого низкого уровня за 14 месяцев. Низкое доверие потребителей из-за продолжительных ограничений, введенных Китаем в связи с нулевым COVID, ограничит инфляцию основных товаров и услуг».

Безработица

В 2022 году в Китае продолжился рост безработицы среди молодежи. Частые блокировки в китайских городах из-за национальной политики нулевого Covid нанесли ущерб национальному сектору услуг.

Согласно исследованию Bank of America, уровень безработицы среди лиц в возрасте от 16 до 24 лет в Китае вырос в июле до рекордно высокого уровня в 19,9%.

Аналитики ANZ Research отметили, что в центре внимания НБК будет занятость, и любое предстоящее инфляционное давление «вряд ли изменит текущую позицию денежно-кредитной политики.

«Учитывая недавний приток новых выпускников на рынок, мы ожидаем, что опрошенный уровень безработицы восстановился до 5,7% в июле. Так что для НБК еще не самое подходящее время для нормализации политики».

Экономический рост

Последние экономические данные за июль указали на общую слабость китайской экономики, поскольку замедление роста распространилось с сферы услуг на производственный сектор.

Рост промышленного производства в годовом исчислении в июле составил 3,8%, что ниже ожиданий аналитиков в 4,3% и 3,9% по сравнению с предыдущим месяцем.

Рост инвестиций в основной капитал в Китае в июле упал до 5,7% в годовом исчислении по сравнению с 6,1%, о которых сообщалось месяцем ранее. Рост розничных продаж в июле упал до 2,7% в годовом исчислении, что ниже июньских 3,1%.

«Данные подчеркивают слабость внутреннего спроса, поскольку предприятия справляются с ограничениями Covid, а потрясения на рынке недвижимости подрывают доверие домохозяйств. Это усиливает необходимость активизации мер по смягчению для стабилизации роста», — говорится в заметке BofA Securities.

Народный банк Китая снизил годовую ставку MLF на 10 базисных пунктов в августе, чтобы стимулировать рост кредитования и бизнеса в ответ на слабые экономические данные.

Сектор недвижимости Китая

Китайский сектор недвижимости испытывает давление с тех пор, как китайские власти начали сокращение доли заемных средств в рамках программы «общего процветания» президента Си Цзиньпина.

Погрязшие в долгах компании, занимающиеся недвижимостью, столкнулись с банкротством и крахом с 2021 года, поскольку регуляторы перекрыли беспрепятственные кредитные краны.

Потребительское доверие в Китае резко упало после того, как несколько компаний, занимающихся недвижимостью, не выполнили свои обязательства по жилищному строительству. В Китае наблюдается «бойкот ипотечных кредитов» по всей стране, поскольку многие потребители перестали платить за остановленную недвижимость. По данным DBS Research, бойкот затронул более 200 проектов.

«Проблему усугубляет тот факт, что жилищное строительство и связанные с ним отрасли, которые зависят от собственности, владения и распределения, в целом составляют 25-30% ВВП Китая. Падение продаж и строительства в результате растущего бойкота будет препятствовать реальной экономике, ослабляя деятельность по добыче и переработке», — говорится в сообщении DBS.

Прогноз процентной ставки в Китае: НБК продолжит смягчение денежно-кредитной политики?

Аналитики ожидают, что НБК сохранит свою голубиную позицию, учитывая слабый экономический рост страны и риски в секторе недвижимости.

BofA Securities отметила, что снижение ставки НБК на 10 базисных пунктов в августе может быть «слишком незначительным и слишком запоздалым», учитывая «чрезвычайно слабый» спрос на кредиты в Китае.

«На наш взгляд, НБК должен сделать этот жест, чтобы показать, что он заботится о росте, не идя на дополнительные сокращения. Учитывая дальнейшее повышение ставок ФРС, Народному банку Китая, вероятно, придется внимательно следить за трансграничным движением капитала, чтобы решить, будет ли он снова использовать этот инструмент в ближайшем будущем», — говорится в сообщении BofA Securities.

ANZ Research придерживается аналогичного мнения, говоря:

«Однако, на наш взгляд, влияние всех обещанных стимулов довольно ограничено. Небольшого снижения процентной ставки недостаточно для стимулирования внутреннего спроса, не говоря уже о том, что текущая директивная ставка долгое время оставалась ниже рыночной».

Что касается прогноза процентной ставки в Китае, австралийская компания ожидает, что снижение ставки MLF на 10 базисных пунктов будет перенесено на базовую процентную ставку LPR в Китае к 22 августа.

В другом месте сингапурская компания DBS Research заявила в заметке, опубликованной 15 августа 2022 года, что ожидает сокращения годовых LPR и MLF на 20 базисных пунктов в следующие четыре месяца.

DBS и ANZ Research ожидают, что НБК сократит RRR на 50 базисных пунктов в ближайшем будущем.

Наконец, Trading Economics ожидала, что процентная ставка в Китае составит 3,45% к концу сентября 2022 года, а затем вырастет до 3,7% в 2023 году.

Заключение

Обратите внимание, что китайские прогнозы процентных ставок могут быть ошибочными. Прогнозы не должны использоваться вместо ваших собственных исследований.

Всегда проводите собственную должную осмотрительность. Помните, что ваше решение о торговле или инвестировании должно зависеть от вашей терпимости к риску, опыта работы на рынке, размера портфеля и инвестиционных целей. И никогда не вкладывайте деньги, которые вы не можете позволить себе потерять.

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Эльвир, аналитик Freedman Сlub Crypto News