Фондовые рынки: перспективы

На фоне признаков замедления роста мировая экономика оказалась на развилке по нескольким ключевым вопросам. Некоторая ясность в этом вопросе может появиться позже в этом месяце, когда начнется сезон отчетности и снова соберутся политики Федеральной резервной системы. Перспективы фондовых рынков остаются туманными.

Крупнейшая экономика мира достигла распутья по ключевым вопросам: увидят ли рынки рецессию или мягкую посадку? Нанесет ли газовое противоборство ущерб экономике Европы? Будет ли на доходность долгосрочных казначейских облигаций больше влиять инфляция или замедление экономического роста?

Отчет компании Charles Schwab пытается найти ответы на эти вопросы. Никто не знает, когда рынок получит ответы, но некоторая ясность может появиться позже в этом месяце. Скоро начнется сезон отчетности за второй квартал, который может дать представление о силе экономики США и о том, насколько хорошо компании справляются с ней. Июльские события вокруг газопровода «Северный поток» могут рассказать больше о доступе Европы к природному газу в конце этого года. И хотя на заседании Федеральной резервной системы 26–27 июля ожидается еще одно повышение процентной ставки, рынки с нетерпением ждут того, что председатель ФРС Джером Пауэлл скажет об экономике на своей пресс-конференции после заседания.

Фондовые рынки и экономика США

Грядет рецессия? Экономические быки и медведи обсуждают, указывают ли данные на более медленный, но продолжающийся рост («мягкую посадку», если использовать терминологию Федеральной резервной системы) или на рецессию.

Состояние рынка труда является полем битвы в этих дебатах. Быки приветствовали июньский отчет по занятости в США. Экономика добавила 372 000 рабочих мест, а уровень безработицы был на низком и стабильном уровне 3,6%.

Однако картина меняется, если посмотреть на опережающие индикаторы рынка труда, которые исторически предсказывали грядущие экономические тенденции. Например, в поворотные моменты экономического цикла «обследование домохозяйств» ежемесячного отчета о занятости, которое включает сельскохозяйственных, самозанятых и частных домохозяйств, не включенных в основные данные о занятости, становится все более важным.

Как можно видеть на диаграмме ниже, опрос домохозяйств за последние три месяца упал гораздо более резко, чем все еще сильный опрос несельскохозяйственной заработной платы. Падение ведущего показателя не обязательно доказывает, что фонды заработной платы достигают пика, но если это так, то это согласуется с предыдущими случаями, когда опрос домохозяйств предсказывал общую слабость.

В то время как число занятых в несельскохозяйственном секторе за последние три месяца росло, обследование домохозяйств показало снижение занятости среди сельскохозяйственных, самозанятых и частных домохозяйств, среди прочих.

Другие ведущие индикаторы рынка труда, такие как еженедельные первичные заявки на пособие по безработице и объявления об увольнениях, также указывают на то, что рынок труда смягчается. Между тем доверие потребителей и бизнеса страдает из-за ужесточения денежно-кредитной политики, ускорения инфляции и замедления роста, что отражает слабость финансовых рынков и перспективы корпоративной прибыли. Поскольку труд часто является самой большой статьей расходов для компаний, создание новых рабочих мест может оказаться сложной задачей.

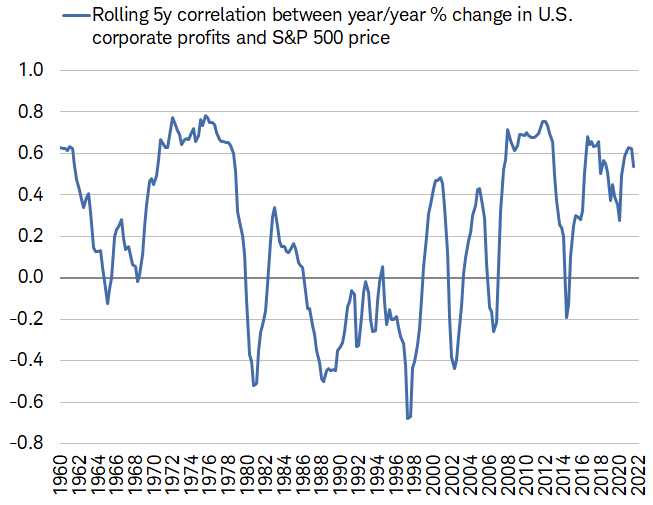

В то же время в последние годы цены на акции и прибыль корпораций стали более коррелировать. Это не обязательно означает, что падение цен на акции автоматически предвещает снижение прибыли, но наблюдать за взаимосвязью стоит.

После смягчения в годы, предшествовавшие пандемии, скользящая пятилетняя корреляция между годовым изменением индекса S&P 500 и корпоративной прибылью становилась все более положительной на протяжении текущего цикла.

Корреляция — это статистическая мера того, как две инвестиции исторически изменялись по отношению друг к другу, и колеблется от -1 до +1. Корреляция 1 указывает на идеальную положительную корреляцию, а корреляция -1 указывает на идеальную отрицательную корреляцию. Нулевая корреляция означает, что активы не коррелированы. Прошлые результаты не являются гарантией будущих результатов.

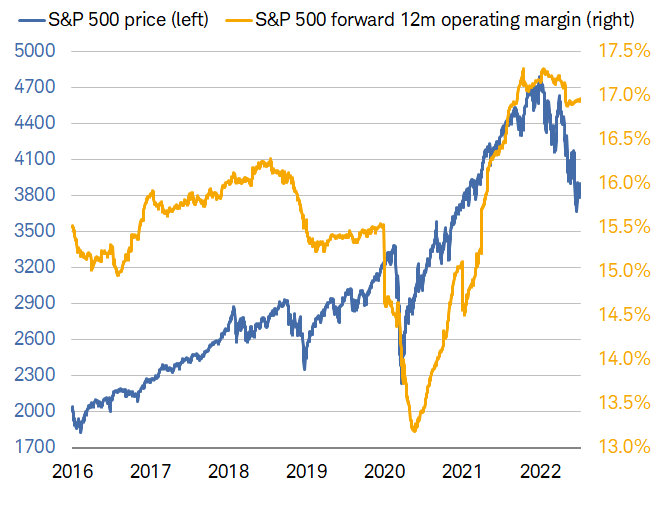

Фундаментальные показатели компании всегда имеют решающее значение, и предстоящий сезон корпоративных отчетов, вероятно, принесет некоторые моменты истины для рынка. Надеемся, что экономические прогнозы менеджеров и прогнозы будущих доходов дадут четкое представление о том, насколько хорошо компании позиционируются в этих сложных экономических условиях.

Одной из мер, по которым следует следить за признаками ослабления, будет предварительная расчетная операционная маржа. Как можно видеть на графике ниже, маржа ниже своих недавних максимумов, но в этом году она в основном имеет боковой тренд. Значительное снижение маржи будет соответствовать предшествующим рыночным распродажам. Если это произойдет в этом году, можно полагать, что это может стать катализатором следующего движения акций вниз.

Несмотря на недавний пик, прогнозная 12-месячная операционная маржа S&P 500 в этом году движется вбок, несмотря на то, что S&P 500 вступил в медвежий рынок.

Прошлые результаты не являются гарантией будущих результатов.

Мировые фондовые рынки и экономика: большой риск для Европы

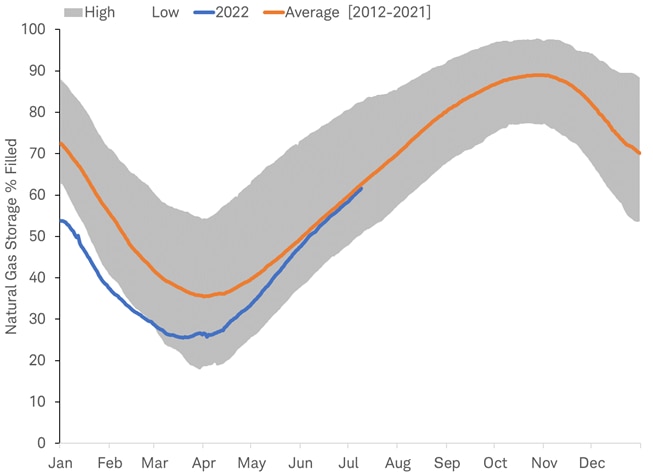

Хотя геополитическое напряжение в Европе не сразу задушило европейскую экономическую активность, угроза прекращения поставок российских энергоносителей в Европу остается серьезным экономическим риском. Запасы природного газа в Европе росли типичными для этого времени года темпами после того, как прошлой зимой они упали до очень низкого уровня. По состоянию на 9 июля хранилища были заполнены на 62%, и к ноябрю, когда обычно начинается потребность в отоплении, ожидается достижение цели в 90%.

На диаграмме показаны уровни хранения природного газа в этом году и средние уровни с 2012 по 2021 год. После падения до уровня ниже среднего в начале года по состоянию на июнь 2022 года запасы природного газа восстановились до своих средних исторических уровней.

14 июня российский «Газпром» сократил поставки природного газа в Европу по газопроводу «Северный поток», проходящему по дну Балтийского моря, на 60%. Это было сделано для проведения ремонтных работ, за которыми последует запланированное прекращение поставок на 10 дней, начиная с 11 июля.

Официальные лица Германии, страны, наиболее зависимой от этих потоков, выразили обеспокоенность тем, что поставки газа могут не вернуться к нормальному уровню после этих перебоев или вообще не вернуться. В ответ на заявление «Газпрома» правительство Германии повысило уровень риска в своем национальном плане действий в чрезвычайных ситуациях с газом до второй по величине «тревожной» фазы, сигнализируя о перебоях, но о продолжении поставок. Они также объявили о перезапуске угольных электростанций для экономии природного газа. Инициативы по нормированию энергии, которые будут иметь значительные экономические последствия, еще не объявлены. Прямые ограничения на использование природного газа вступают в силу на третьем, самом высоком уровне тревоги. Серьезные перебои с поставками будут иметь серьезные последствия для всей Европы, поскольку Германия является важным газовым узлом для Европы, реэкспортируя в среднем более 40% своего импорта в соседние страны.

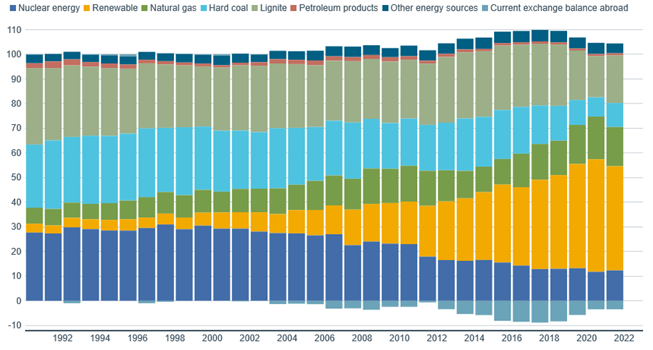

Если перебои с поставками сохранятся или усугубятся, а альтернативные источники не смогут восполнить дефицит, может потребоваться некоторое нормирование газа, чтобы к 1 ноября достичь целевого уровня хранения 90% и избежать кризиса в зимний отопительный сезон. Кроме того, поскольку около 15% электроэнергии в Германии вырабатывается за счет природного газа (по данным на 2021 год), а 40% этого предложения обычно поступает из России, существует риск примерно 6% от общего объема производства электроэнергии.

На диаграмме показаны ежегодные источники производства энергии в Германии, начиная с 1990-х годов, включая ядерную и возобновляемую энергию, природный газ, каменный уголь и нефтепродукты.

Если потоки газа по Северному потоку возобновятся в нормальном темпе, цель в 90% может быть достигнута за счет возобновления работы некоторых угольных электростанций и увеличения импорта сжиженного природного газа из других стран. Это позволило бы избежать нормирования.

Если потоки газа по Северному потоку возобновятся только на 40%, это может повлечь некоторый экономический эффект. Министр экономики Германии заявил, что любые отключения электроэнергии будут направлены в первую очередь на предприятия, а не на потребителей. Это могут быть непосредственные потребители природного газа, такие как химическая и металлургическая промышленность, что может замедлить экономический рост и потенциально создать препятствия для цепочки поставок. В качестве альтернативы может потребоваться сокращение производства электроэнергии на газе на 2-3% от общего объема производства электроэнергии и перенаправление этих поставок в хранилища для достижения цели ноября. Это потенциально может негативно сказаться на объемах производства крупных немецких производителей автомобилей, механических и электрических систем, зависящих от стабильного электроснабжения.

В худшем случае, если потоки газа по Северному потоку навсегда прекратятся в июле, цели по хранению природного газа могут быть не достигнуты до наступления зимы. Чтобы избежать отопительного кризиса, может потребоваться более глубокое сокращение в размере 6% от общего объема производства электроэнергии, что окажет большее влияние на промышленность и домохозяйства. Правительство Германии, вероятно, попытается снизить спрос, позволив резко подняться ценам на природный газ, рискуя ростом инфляции и рецессией. Следует внимательно следить за доступом Европы к природному газу по мере развития июльских событий.

Доходность облигаций

Доходность облигаций находится между перспективами инфляции и рецессии. После скачка почти до 3,5% в середине июня, когда индекс потребительских цен (ИПЦ) достиг 40-летнего максимума в 8,6%, доходность 10-летних казначейских облигаций торгуется в изменчивом диапазоне вокруг уровня 3%. Ожидается, что волатильность сохранится в течение следующих нескольких месяцев. Тем не менее, можно полагать, что влияние замедления роста и/или риска рецессии, вероятно, повлияет на долгосрочную доходность, перевесив опасения по поводу инфляции во второй половине года.

Поскольку Федеральная резервная система полностью сосредоточена на снижении инфляции, во второй половине года вероятны новые повышения ставок. Ожидается повышение целевого диапазона ставки по федеральным фондам на 75 базисных пунктов в июле и еще на 50 базисных пунктов в сентябре. В этот момент верхняя граница ставки по федеральным фондам будет составлять 3%, что выше расчетной нейтральной ставки ФРС (то есть, когда политика не является ни настолько мягкой, что она рискует инфляцией, ни настолько жесткой, что может привести к замедлению роста).

Поскольку инфляция намного превышает целевой показатель ФРС в 2%, имеет смысл поднять ставки выше нейтрального, чтобы перейти к более ограничительной политике. Пока неизвестно насколько ограничительной будет политика. Стоит помнить, что в дополнение к повышению ставок ФРС также ужесточает политику, позволяя своему балансу сокращаться. Другими словами, казначейские ценные бумаги, принадлежащие ФРС, имеют срок погашения без реинвестирования выручки ФРС (стратегия, называемая количественным ужесточением, или QT). Использование QT должно означать, что пик ставки по федеральным фондам ниже, чем если бы ФРС полагалась только на повышение ставок для сдерживания инфляции.

Агрессивное ужесточение ФРС рискует привести экономику к рецессии. Рост валового внутреннего продукта (ВВП) был отрицательным в первом квартале и, вероятно, слабым во втором квартале. Опережающие индикаторы роста, такие как жилищная активность, новые бизнес-заказы и потребительские расходы, за последние несколько месяцев снизились. Глобальный рост также замедляется из-за влияния на Европу геополитического напряжения, а также из-за ограничений, введенных Китаем в связи с COVID-19. Опережающие индикаторы указывают на гораздо более медленный рост в основных экономиках мира в течение следующих шести-двенадцати месяцев.

Опережающие индикаторы ОЭСР для крупнейших экономик

На диаграмме показаны сводные опережающие индикаторы для США, стран Европы, входящих в Организацию экономического сотрудничества и развития, и Китая. Все три недавно опустились ниже своих долгосрочных средних значений.

Работа ОЭСР основана на постоянном мониторинге событий в странах-членах, а также за пределами ОЭСР и включает регулярные прогнозы краткосрочных и среднесрочных экономических изменений. Ось Y усечена до 95 для целей масштабирования. Для справки: минимум 2020 года для США — 92,3, ОЭСР — Европа — 89,0 и Китая — 82,9.

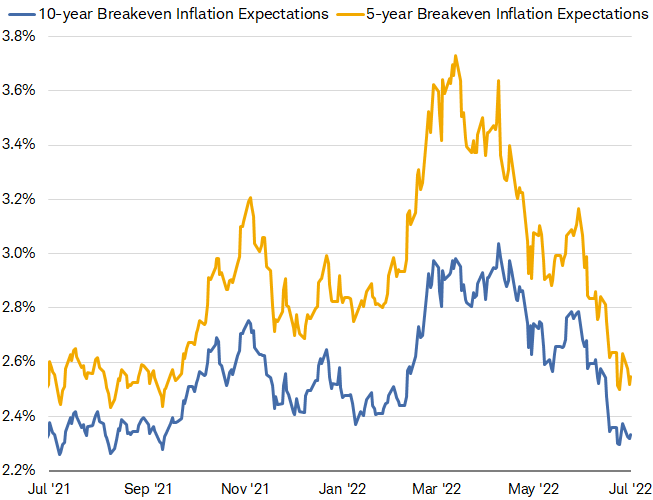

Рыночные данные об инфляционных ожиданиях указывают на большую обеспокоенность перспективами роста, чем сохраняющейся высокой инфляцией. 5- и 10-летние инфляционные ожидания, заложенные в рынок казначейских ценных бумаг с защитой от инфляции (TIPS), снизились до уровня 2,5%.

10-летнее инфляционное ожидание безубыточности, отраженное на рынке TIPS, составило 2,33% по состоянию на 13 июля 2022 г. Пятилетнее инфляционное ожидание безубыточности составило 2,54%.

Результатом проведения жесткой денежно-кредитной политики в условиях замедления роста, вероятно, станет дальнейшее выравнивание или инверсия кривой доходности, отставание более рискованных сегментов рынка облигаций и укрепление доллара. Спрэд доходности между 2- и 10-летними Treasuries уже перевернут, что в прошлом было сигналом потенциальной рецессии.

На графике показан спред доходности между двухлетними и 10-летними казначейскими ценными бумагами. В последнее время спрэд стал отрицательным, а это означает, что кривая доходности от двух до десяти лет перевернулась. По состоянию на 13 июля 2022 года спред был отрицательным на 17 базисных пунктов.

Более рискованные сегменты рынка облигаций, вероятно, будут бороться с казначейскими облигациями во второй половине года. На рынке корпоративных облигаций доходность низкодоходных или высокодоходных облигаций росла быстрее, чем доходность казначейских облигаций. Эти облигации, как правило, более чувствительны к экономическому росту, с более высоким риском дефолта в условиях повышения/замедления роста.

Облигации развивающихся рынков отстают от казначейских облигаций и облигаций развитых рынков из-за сочетания замедления глобального роста и сильного доллара США. Многие эмитенты имеют большие суммы долга, деноминированного в долларах, которые теперь труднее обслуживать, поскольку их валюты снижаются по сравнению с долларом США. Видно, что доллар продолжает оставаться сильным до тех пор, пока не появится больше уверенности в том, что повышение ставок ФРС достигло пикового уровня.

На диаграмме показан индекс доллара США Bloomberg с июля 2019 года по 13 июля 2022 года. 13 июля 2022 года индекс составлял 1288 пунктов.

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Эльвир, аналитик Freedman Сlub Crypto News