Дивидендная доходность российского рынка сократилась вдвое

Дивидендная доходность российских эмитентов упала практически в два раза с 5,72% в 2021 году до 3% текущем году. Рассмотрим какой дивидендной политики придерживаются российские компании в условиях санкций и геополитического напряжения.

Как правило, к лету большинство компаний определяются с размером дивидендов по итогам прошедшего года. Решения о выплатах или отказе от выплат дивидендов по большей части уже приняты и можно подвести итог дивидендной кампании по итогам 2021 года.

Отказ от выплаты дивидендов

С февраля 2022 года российские компании столкнулись с рядом проблем. Это и экономические и санкционные ограничения, и нарушения логистических связей, и валютные риски, и потеря зарубежных активов. Из-за этого многие компании решили не тратить заработанные средства на выплату дивидендов, а направить их на поддержание и развитие бизнеса.

Помимо самостоятельных решений об отмене выплат дивидендов, участники некоторых секторов экономики получили от органов власти прямые указания о нераспределении прибыли среди акционеров.

Банк России рекомендовал кредитным организациям не выплачивать дивиденды, а Сбербанку и ВТБ запретил это делать. Таким образом, традиционные “дивидендные” акции Сбербанка утратили это звание.

Аналогичные запреты были введены и в отношении компаний энергетического сектора. Вследствии этого такие компании, как ФСК ЕЭС и «Россети» отказались от выплаты дивидендов за прошлый год.

Самым громким отказом от выплаты дивидендов стало решение акционеров газового монополиста “Газпром”. Это произошло несмотря на то, что в мае совет директоров Газпрома рекомендовал выплатить рекордные дивиденды в размере 52,53 рубля на акцию в общей сумме более 1,2 триллиона рублей. Но государство, будучи основным акционером газового гиганта, получит от него сопоставимую сумму в виде дополнительного налога на добычу полезных ископаемых (НДПИ). Газпром впервые с 1998 года не будет выплачивать дивиденды.

Интересным случаем стала попытка Соликамского магниевого завода в первый раз за всю деятельность выплатить дивиденды. Акции компании выросли практически в два раза на этой новости, а дивидендная доходность после роста акций составила 16% против 30% на момент решения совета директоров. Но вмешательство арбитражного суда не дало возможности осуществить эти выплаты.

Также акционеры негативно отреагировали на отказ от выплат дивидендов компаний “Фосагро” и ТГК-1, выплаты по которым ранее были рекомендованы советом директоров.

РБК Инвестиции приводят список компаний, которые решили не выплачивать дивиденды по итогам 2021 года, но выплачивали их годом ранее.

В указанном списке нет застройщика “Самолет”, который выплатил промежуточные дивиденды за 2021 год, но отказался от выплаты итоговых дивидендов. Несмотря на это совет директоров компании рекомендовал выплатить промежуточные дивиденды по итогам работы в первом квартале текущего года.

Самая высокая дивидендная доходность

Несмотря на экономические сложности ряд компаний все же выплатил дивиденды по итогам работы за прошлый год.

РБК Инвестиции подсчитали дивидендную доходность топ-15 компаний, решивших распределить прибыль среди акционеров.

В список лидеров по дивидендной доходности попало несколько компаний, успевших выплатить промежуточные дивиденды, но отказавшихся от выплаты итоговых дивидендов. Это НЛМК и Северсталь.

Вполне ожидаемо попадание в этот список акций МТС и Центрального телеграфа.

Дебютируют в списке компаний с хорошей дивидендной доходностью ТМК и энергетические компании.

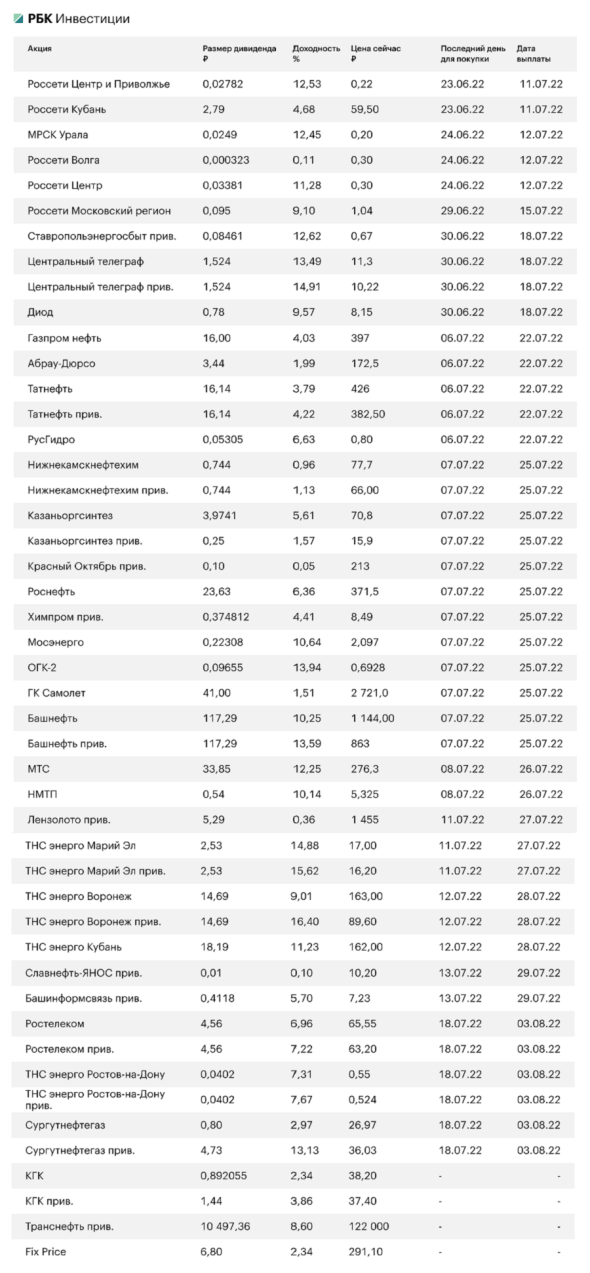

Ожидаемые выплаты и дивидендная доходность

Большая часть компаний уже выплатила дивиденды за прошлый год — в виде промежуточных в прошлом году и финальных в начале этого года. Но есть еще много компаний, которым еще только предстоит сделать выплаты. По многим из них еще не закрыты реестры акционеров, что дает возможность купить их акции и рассчитывать на получение дивидендов.

РБК Инвестиции подготовили текущий календарь выплат дивидендов.

Мнение о дивидендной доходности текущего года

Александр Разуваев, член Наблюдательного совета Гильдии финансовых аналитиков и риск-менеджеров напоминает, что одним из немногих рынков мира, на которых существуют привилегированные акции с большей, чем по обыкновенным акциям дивидендной доходностью, является российский рынок ценных бумаг.

Он рассуждает о текущей политике по выплате дивидендов:

“Основным негативным сюрпризом стал отказ Газпрома от выплаты уже одобренных советом директоров дивидендов. Акции Газпрома — это самые популярные среди частных инвесторов бумаги. На сегодняшний день в России открыто свыше 19 миллионов брокерских счетов, а выплаты по акциям газового гиганта должны были превысить 1,2 триллиона рублей. Сумму, аналогичную сумме невыплаченных дивидендов, в итоге заберет себе государство в виде налога на добычу полезных ископаемых (НДПИ).

Отказ Сбербанка от выплаты дивидендов также неприятен, но они объявили об этом заранее. Решение об отказе от выплаты дивидендов в финансовом секторе было принято регулятором — Банком России.

Не думаю, что массовый отказ от выплаты дивидендов приведет к оттоку инвесторов. В долгосрочном плане наш рынок остается привлекательным и будет расти.

Если раньше состоятельные граждане вкладывали в российский рынок около 105, а остальное отправляли на зарубежные рынки, то теперь риски таких вложений стали высокими. Я думаю, что соотношение распределения инвестиций составит, как минимум, 50/50. Это будет способствовать притоку денег на российский рынок.

Тем, кому интересны выплаты дивидендов, можно рекомендовать обратить внимание на привилегированные акции. По ним выплаты дивидендов всегда превышают выплаты по обыкновенным акциям. Можно присмотреться к покупке акций Сургутнефтегаза или Ростелекома.”

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Эльвир, аналитик Freedman Сlub Crypto News