Криптовалюты: институциональный актив или нет? Два мнения: Михаил Спрогис и Кристиан Мюллер-Глиссманн

Продолжаем изучать криптовалюты, как возможный класс институциональных активов. Мнения относительно их признания самые разные, есть те, кто считает, что их уже можно считать таковыми. Другие же указывают на то, что им предстоит решить множество проблем, прежде чем они будут признаны таковыми.

Михаил Спрогис: Биткойн могут заменить другие криптовалюты

Как считает Михаил Спрогис, работающий стратегом по сырьевому рынку, и другие криптовалюты, помимо биткойна, имеют больше возможностей, чтобы стать доминирующим цифровыми активами.

Многие инвесторы теперь рассматривают Биткойн как цифровое средство сбережения, сопоставимое с золотом, недвижимостью. В то же время он хоть и приносит доход, но пока еще имеет низкую полезность для клиентов.

Есть несколько других криптовалют, у активов которых есть четкое экономическое обоснование их создания. Поэтому, как предполагает Михаил Строгис, есть вероятность того, что:

«… Биткойн в конечном итоге потеряет свою определяющую роль в криптоэкономике. Его место займут криптовалюты с более широким практическим использованием и технологической гибкостью, и они обойдут еще и золото».

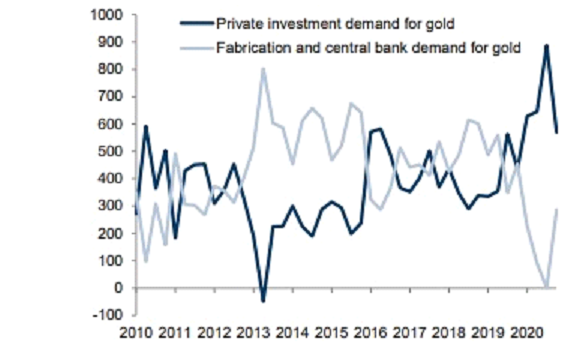

Как известно, золото является в основном средством сбережения. А что такое средство сбережения? Это все, что сохраняет его стоимость с течением времени. Ключом к сохранению й стоимости золото, является то, что кто-то требовал эти активы в прошлом и оценил их.

Когда социум стал развиваться, ему потребовались средства для стандартизации международной торговли, и золото было естественным выбором для решения этой экономической проблемы. И спрос на золото всегда был мощным инструментом стабилизации цен, что и показано на графике.

Сейчас же, как считает Михаил Спрогис, криптовалюты вполне могут стать таким средством, постепенно замещая золото. Однако, как он указывает, вместо Биткойна это место может занять другая криптовалюта, в частности, Ethereum. Большинство приложений децентрализованного финансирования (DeFi) создаются в сети Ethereum, и большинство выпущенных сегодня невзаимозаменяемых токенов (NFT) приобретаются с использованием Эфира.

Это преобладание отражает большее количество транзакций в Эфире по сравнению с Биткойнами. Впрочем, это может быть и другая валюта, не обязательно ETH.

Пока же основным аргументом в пользу Биткойна как средства сбережения, является его ограниченное предложение. Наиболее распространенным аргументом в пользу сохранения Биткойна является то, что у него большая база пользователей. Но история показала, что для самих криптосетей количество активных пользователей может быть очень нестабильным.

Как указывает Михаил Спрогис:

«… ключевое различие между текущим ралли криптовалюты и ситуацией на крипторынке 2017/18 г. — это присутствие институциональных инвесторов — признак того, что финансовые рынки начинают использовать криптоактивы. Если спрос и дальше будет повышаться, и на рынке появятся криптовалютные активы, способные решить текущие экономические проблемы, тогда Биткойн вполне может уступить лидирующие позиции».

Кристиан Мюллер-Глиссманн: короткая история Биткойна пока не дает пока не дает определить, насколько он будет выгоден

Кристиан Мюллер-Глиссманн, работающий старшим стратегом по управлению активами, считает, что:

«… короткая и непостоянная история Биткойна затрудняет оценку того, насколько выгодную роль он может сыграть в портфелях с несколькими активами. В последние годы сбалансированные портфели стали несбалансированными, поскольку низкая доходность облигаций обеспечивала меньшую защиту от просадок капитала».

Это положило начало активному поиску альтернативных диверсификаторов, которые могут помочь портфелям с несколькими активами нейтрализовать рост или шоки процентных ставок. Но чтобы повысить ценность с точки зрения портфеля, актив должен предлагать привлекательный риск / прибыль или низкую корреляцию с другими активами, а предпочтительно и то, и другое.

В течение последних 35 лет эту роль выполняли облигации, они обеспечивали привлекательную доходность с поправкой на риск при отрицательной корреляции с акциями. Но, сейчас пороговая ставка для других активов, конкурирующих с облигациями за роль диверсификатора, снизилась.

В свою очередь, Биткойн, как указывает Кристиан Мюллер-Глиссманн, был первой криптовалютой и имеет самую большую рыночную капитализацию на сегодняшний день, и показал высокую доходность с поправкой на риск, в основном несвязанную с традиционными активами. Но история Биткойна была короткой и изменчивой — большая часть его волатильности — затрудняла оценку того, насколько он мог бы сыграть полезную роль, находясь в портфелях с несколькими активами.

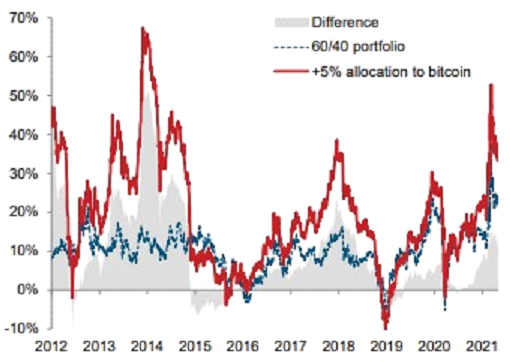

Тем не менее наибольший вклад Биткойнов в портфель явился результатом отдельных ралли в 2017, 2019 и прошлом году, когда он получил значительный импульс в результате кризиса COVID-19.

Кристиан Мюллер-Глиссманн отмечает, что в 2014 году Биткойн на самом деле часто снижался во время просадок средств, как в 2015, 2018 и 1 квартале 2020 года. Эти большие просадки в сочетании с высокой волатильностью Биткойна в конечном итоге перевесили преимущества его наличия в портфеле при более высоких распределениях.

Даже при распределении всего лишь 5% в портфеле 60/40, Биткойн привел к примерно 20% волатильности портфеля, тогда как 10-летние облигации США дали только 2%. Скорее всего, это слишком сконцентрированная подверженность риску для институционального портфеля из нескольких активов, и такая высокая волатильность ограничивает потенциальные отчисления от инвесторов, использующих стратегии паритета рисков.

По мнению Кристиан Мюллер-Глиссманна, чтобы оценить потенциальные преимущества будущей диверсификации от наличия Биткойнов в своих портфелях, инвесторы должны понимать связи между Биткойнами и макроэкономическими основами.

Но история Биткойна слишком короткая, чтобы охватить полный деловой цикл или период высокого инфляционного давления, поэтому неясно, как биткойн поведет себя в период большого роста и рейтинг шоков. Кристиан Мюллер-Глиссманн указывает, во время кризиса COVID-19 биткойн стал очень коррелированным с другими активами.

Впрочем, с начала 2021 года корреляция с традиционными активами снова снизилась, хотя биткойн по-прежнему отрицательно коррелирует с долларом. Это говорит о том, что инвесторы рассматривают биткойн как хедж против обесценивания денежной массы, аналогичный золоту или реальным активам в более широком смысле.

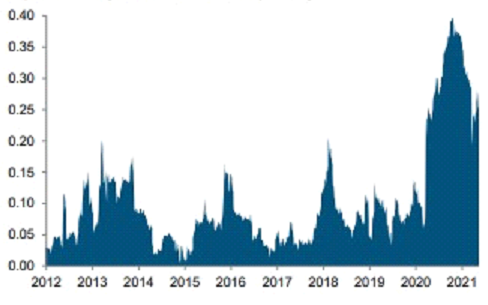

Известно, что Биткойн подвергался высокому идиосинкразическому риску с момента своего появления, что указывает график годового скользящего R-квадрата регрессии биткойна на S&P 500, 10-летних облигаций США, нефти, золота.

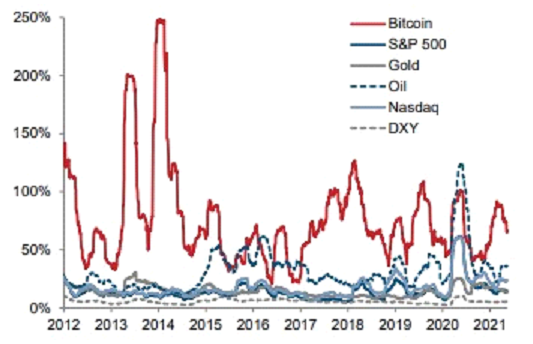

Хотя сырьевые товары в целом более волатильны, чем финансовые активы из-за неэластичного предложения и зачастую нечувствительного к цене спроса, колебания цен на биткойны были особенно резкими, с просадками> 50% в течение месяца и спадами от пика до минимума 80-90%.

Только в 2021 году исключительно большие просадки происходили каждый месяц: -26% в январе, — 25% в феврале, -15% в марте и -22% в апреле. Но наряду с этим высоким риском биткойн принес значительную прибыль, при этом цена достигла рекордных максимумов в апреле. Золото продемонстрировало такую же высокую волатильность и резкое ралли после краха Бреттон-Вудской системы в 1971 году.

Но как только частным инвесторам США разрешили получить доступ к золоту, сначала через сертификаты, а затем физически в середине 1970-х годов, волатильность и доходность в конечном итоге снизились.

Пока же Биткойн: не совсем безопасное убежище из-за волатильности, что и показано на графике.

Но до тех пор высокая и в основном своеобразная волатильность Биткойна может сделать его ненадежным макро-хеджированием, особенно на краткосрочном горизонте, и увеличивает риск для сбалансированных портфелей.

По мнению Кристиан Мюллер-Глиссманна, организаторы распределения активов должны также учитывать другие факторы при оценке потенциальных инвестиций в биткойны. Во-первых, общий размер и ликвидность криптовалют невелики; рыночная стоимость, глобальных финансовых активов (акций и облигаций) составляет примерно 200 трлн долларов, в то время как цена биткойна составляет всего 700 миллиардов долларов.

А поскольку уже существует множество других, более мелких криптовалют и еще много, которые могут быть запущены, выбор выигрышной криптовалюты имеет решающее значение. Во-вторых, управление кастодиальными рисками и рисками контрагента может быть трудным и дорогостоящим.

В-третьих, возможность более строгого регулирования этой отрасли, отчасти из-за отсутствия прозрачности и опасений по поводу углеродного следа добычи полезных ископаемых, создает значительную неопределенность для инвесторов. Все эти факторы могут замедлить широкое признание криптовалютами институциональными инвесторами. Такова точка зрения Кристиан Мюллер-Глиссманна.

Таким образом, как указывает, Кристиан Мюллер-Глиссманн криптовалютам предстоит пройти длительный путь развития, прежде чем они будут признаны инвесторами. Пока же этому препятствует нормативная неопределенность, и волатильность активов, в частности Биткойна.

В заключении мы отметим, что признание криптовалют, как класса институциональных активов все-таки продвигается, хотя и достаточно медленно. По мере совершенствования законодательства в этой области, расширения влияния криптовалют на социум, все большее число инвесторов будут выбирать их для своих портфелей.

Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Вадим Груздев, аналитик Freedman Сlub Crypto News