Что такое цифровая валюта центробанков (CBDC)?

CBDC расшифровывается как «цифровая валюта центрального банка», новый тип валюты, с которой экспериментируют правительства всего мира. Что отличает CBDC от традиционных валют, так это то, что сторонники надеются, что он сможет использовать новую платежную технологию, как правило, блокчейн, чтобы потенциально повысить эффективность платежей и снизить затраты.

Этот новый тип валюты все еще находится на ранней стадии своего развития. Большинство стран все еще только начинают изучать эту идею, например, американскую форму цифрового доллара. Несколько амбициозных стран, в том числе Китай с его цифровым юанем и Южная Корея, уже завершили демонстрацию и тестируют технологию. Но CBDC еще предстоит показаться миру в больших масштабах.

Каждая страна, изучающая CBDC, имеет свой подход. Несколько CBDC основаны на одних и тех же общих принципах и технологии блокчейн, лежащих в основе Биткойн, которая является главной криптовалютой.

Зачем нужен CBDC?

Если страна выпускает CBDC, ее правительство будет считать цифровую валюту, как законное платежное средство, так же как и фиатные валюты. Цифровая валюта и наличные деньги будут юридически признаны формой платежа и будут действовать как требование к центральному банку или правительству.

Цифровая валюта повышает безопасность и эффективность как оптовых, так и розничных платежных систем. Что касается оптовой торговли, то цифровая валюта центрального банка способствует быстрым расчетам по розничным платежам. Это может повысить эффективность проведения платежей в точках продаж или между двумя сторонами (p2p)

Если страна намеревается стать безналичным обществом, цифровая валюта при поддержке правительства или центрального банка является надежной альтернативой. На правительства оказывают сильное давление в отношении принятия CBDC, поскольку рынок частных электронных денег находится на подъеме.

В дополнение к внутренним транзакциям, текущая модель платежей между юрисдикциями, в значительной степени зависит от центральных банков, эксплуатирующих инфраструктуру валовых расчетов в реальном времени (RTGS), в рамках которой должны выполняться все обязательства местных банков. Поскольку при трансграничных платежах существуют временные лаги, участвующие стороны подвергаются расчетному и кредитному риску. Однако, в случае с CBDC, он доступен круглосуточно, при этом конфиденциальность принимается во внимание.

Различные типы

CBDC делятся на два разных предложения в зависимости от целевых пользователей:

Розничная торговля

Розничный CBDC, основанный на технологии распределенного реестра, может отслеживаться, анонимен и доступен круглосуточно. Он также предлагает возможности для применения процентных ставок. Благодаря этим преимуществам, цифровая валюта розничного центрального банка ориентирована, в частности на поддержку широкой публики. Кроме того, это помогает снизить стоимость печати наличных и способствует финансовой доступности.

Оптовая торговля

Оптовый CBDC повышает эффективность платежей и расчетов по безопасности, решая проблемы с ликвидностью и рисками контрагента. Это отлично подходит для финансовых учреждений, чьи резервы размещены в центральном банке. Благодаря своей способности повысить скорость и безопасность оптовых финансовых систем, даже центральные банки считают оптовую CBDC предпочтительной альтернативой существующим сегодня системам.

Отличие от криптовалют

Цифровая валюта создается и управляется ЦБ страны. Более того, она подразумевается как официальное платежное средство, в отличие от Биткойна и остальных криптовалют.

Эмитентом CBDC выступает ЦБ страны. У банка есть инструменты для регулирования транзакций с общенациональной валютой. Работа с CBDC строится по принципу централизации, обусловливающей наличие единого отслеживающего органа.

Децентрализованная криптовалюта, например – биткойн, пребывают вне прямого воздействия экономических и остальных регуляторов. ЦБ государств не в состоянии отслеживать эмиссию, процесс продвижения и применения цифровых активов такого формата.

В отличие от цифровой валюты, стоимость криптовалют не обеспечена резервами. Введение в обращение CBDC влечет за собой существенные последствия, не в последнюю очередь и из-за того, что в конечном итоге, вытеснит из обращения наличные деньги.

Отношение ЦБ к цифровой валюте

По утверждению специалистов, совершенствование цифровой валюты — одна из значимых тенденций в валютной области, которая кардинально изменит мир наличностей в ближайшую декаду.

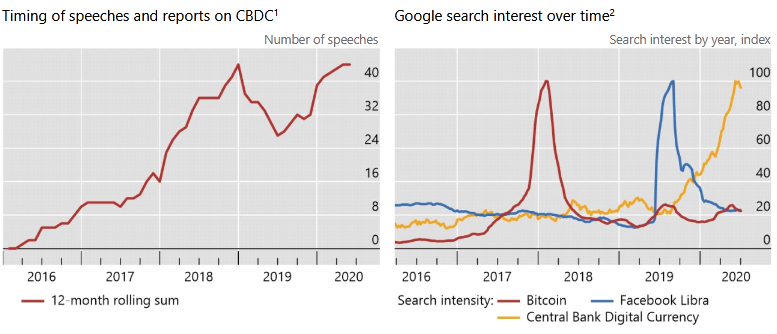

По информации БМР, по состоянию на январь 2020 года, изучениями и модернизациями в сфере CBDC специализировались более 80% ЦБ.

Выпущенный BIS в апреле 2020 года доклад, подтверждает, что пандемия COVID-19 только убыстрила разработки в этом направлении. Согласно докладу, в разработке цифровой валюты доминируют Китай, Швеция и Канада.

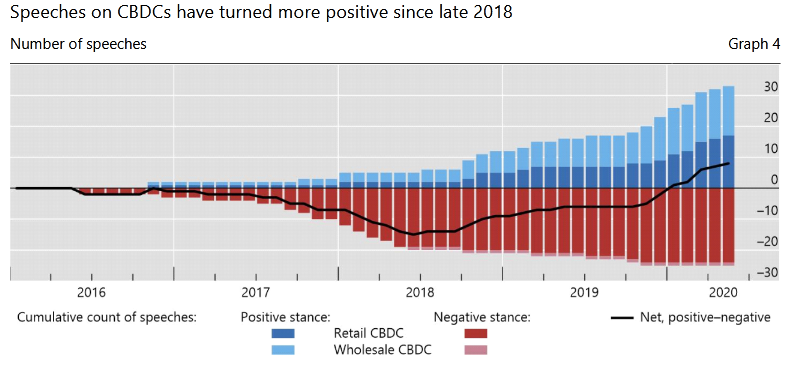

В сравнении с 2019 годом, повысилось число выступлений, в которых руководителей ЦБ интересовали разные факторы CBDC.

Если пару лет назад, общественные высказывания управляющих и председателей советов директоров ЦБ об электронных валютах носили предпочтительно отрицательный нрав, особенно в отношении розничных CBDC, то в конце 2018 года риторика начала видоизменяться. В данный момент времени, руководители Центральных Банков оценивают CBDC по-видимому позитивно, нежели негативно.

Преимущества и недостатки

Преимущества

CBDC делают проще процесс реализации денежно-кредитной политики и государственных структур. Они автоматизируют процесс между банками через оптовые CBDC и устанавливают непосредственную связь между потребителями и ЦБ через розничные CBDC. Электронные валюты также могут уменьшить работу для остальных государственных систем, таких как распределение льгот или расчет и сбор налогов. CBDC могут устанавливать прямую связь между потребителями и ЦБ, тем самым устраняя надобность в сверхдорогой инфраструктуре. Также, цифровая валюта может предотвращать незаконную деятельность, поскольку они функционируют в электронном формате и не требуют серийных номеров для их контролирования.

Недостатки

CBDC не обязательно решают проблему централизации. Центральный орган (центральный банк) по-прежнему несет ответственность за проведение транзакций. Таким образом, он по-прежнему контролирует данные и транзакций между гражданами и банками. Также, пользователям придется отказаться от некоторой степени конфиденциальности. Провайдер станет осведомленным о каждой проводимой транзакции. Это может привести к проблемам с конфиденциальностью, подобным тем, которые преследуют технических гигантов и интернет-провайдеров (ISP).

Заключение

Учитывая значительные усилия и внимание, которые ЦБ уделяют этой теме, цифровая валюта скоро станет реальностью. Внедрение CBDC в мире поможет стимулировать внедрение криптовалюты, поскольку люди будут иметь доступ к платформам для преобразования криптовалют в законные тендеры. Более того, это также поможет в расширении доступа к финансовым услугам безбанковского населения.

CBDC будут иметь далеко идущие последствия для будущего финансов, включая покупку и продажу цифровых активов и ценных бумаг. Однако вопрос в том, когда? Этот ответ будет опираться на основы специальной правовой базы для облегчения прозрачности, распределения и выпуска цифровой формы денег правительствами стран мира. По мере того как регулирующие органы и центральные банки предпринимают конкретные шаги в направлении создания CBDC, мир начнет принимать цифровые валюты в качестве стандарта.

Держим Вас в курсе событий! Подписывайтесь на Фридман клаб в соцсетях и наш Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman

Автор: Антон Зайцев, аналитик Freedman Сlub Crypto News