Банковское дело изнутри (часть 2)

Во второй части мы рассмотрим Банк России и её живой пример централизованной банковской системы (ознакомиться с первой частью банковского дела изнутри вы можете здесь по ссылке)

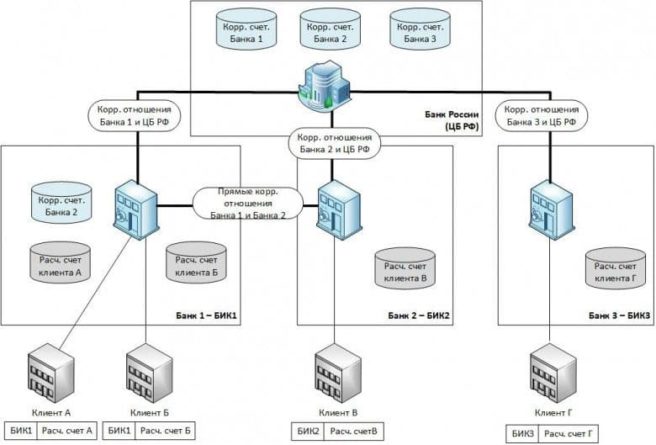

Основная идея этой платежной системы заключается в том, что Банк России (в дальнейшем БР) выступает в роли единой точки, к которой подключены все банки, и через которую проходят платежи от одного банка к другому.

Каждая кредитная организация при своей регистрации и получении лицензии на осуществление банковской деятельности открывает в Банке России корреспондентский счет.

Для того чтобы иметь возможность отличать один банк от другого, им присваиваются банковские идентификационные коды (БИК). БР регулярно обновляет и публикует на своем сайте справочник БИКов. Зная БИК, по этому справочнику можно определить и номер корр. счета банка, открытом в Банке России. Совокупность БИК и номера расчетного счета уникальным образом идентифицирует расчетный счет Клиента.

В других странах и платежных системах тоже есть этот код, только он называется по-разному: например, sort code в Великобритании и SWIFT CODE в системе SWIFT.

Рассмотрим, как с помощью платежной системы, Банк России будет осуществляться межбанковский платеж

Пример 5.

Клиент Г совершает платеж в адрес Клиента В. Для этого он отправляет в свой банк (Банк 3), платежное поручение, в котором в качестве получателя платежа он указывает Клиента В.

Банк 3, получив от Клиента Г платежное поручение, видит, что получатель платежа (Клиент В) не является его клиентом, и пересылает платежное поручение в БР.

БР уменьшает на сумму платежа остаток на корр. счете Банка 3 и увеличивает на ту же сумму остаток на корр. счете Банка 2 (банк-получатель). После этого БР пересылает платежное поручение в Банк 2 и отправляет Банку 3 уведомление о совершении платежа, который в свою очередь уменьшает остаток на расчетном счете Клиента Г.

Банк 2, получив уведомление от Банка России, увеличивает остаток на расчетном счете Клиента В. Оба банка — Банк 2 и Банк 3 — отражают движение денежных средств по расчетным счетам в выписках и предоставляют их клиентам

Оказывается отправить деньги с одного банка в другой можно без участия этих банков вообще!

В случае наличия нескольких вариантов движения денежных средств, как, например, между Клиентом Б и Клиентом В, банк-отправитель самостоятельно принимает решение о маршрутизации платежа: с использованием прямых корреспондентских отношений или через платежную систему Банка России — в зависимости от параметров платежа, его себестоимости и других условий.

Денежные переводы в БР

Переводы денежных средств в платежной системе Банка России осуществляются:

- в режиме реального времени с использованием сервиса банковских электронных срочных платежей (БЭСП);

- в дискретном режиме с применением механизмов внутрирегиональных электронных расчетов (ВЭР) или межрегиональных электронных расчетов (МЭР).

В режиме реального времени обработка платежей похожа на использование такси. Платеж поступает в БР и тут же обрабатывается. В дискретном режиме обработка платежей схожа с перевозкой пассажиров рейсовым автобусом. Платежи сначала накапливаются, а затем все кучей обрабатываются. В течении операционного дня Банк России выполняет несколько подобных рейсов.

График рейсов

График рейсов принятых в Московском регионе, опубликован на сайте Банка России и состоит из пяти рейсов:

Первый рейс: 10:00 – 11:00 (приём электронных документов), 11:00 – 12:00 (обработка электронных документов), с 12:00 (результат).

Второй рейс: 11:15 – 14:00 (приём электронных документов), 14:00 – 15:00 (обработка электронных документов), с 15:00 (результат).

Третий рейс: 14:15 – 16:00 (приём электронных документов), 16:00 – 17:00 (обработка электронных документов), с 17:00 (результат).

Четвертый рейс: 16:16 – 18:00 (приём электронных документов), 18:00 – 20:00 (обработка электронных документов), с 20:00 (результат).

Пятый рейс: 19:00 – 21:00 (приём электронных документов), 21:00 – 22:00 (обработка электронных документов), с 22:00 (результат).

Интересный факт скрывается в вопросе: как банк осуществляет собственные платежи, например, покупая бумагу, оплачивая электроэнергию, услуги связи и т.д.

По большому счету все делается точно так же, как и в случае с платежами клиентов, только платит банк не с расчетного счета, а с одного из своих корреспондентских счетов. Это обстоятельство часто вводит неопытных контрагентов банка в ступор, и они навязчивым образом требуют у банка номер его расчетного счета, в то время, как у банков обычно не бывает расчетных счетов. В остальном все то же самое: формируется платежное поручение, затем оно передается в банк, где открыт корр. счет, тот банк его исполняет и отвечает выпиской по счету.

Дальше вас ждёт самое интересное… Рассмотрим нутро банков, его IT инфраструктуру. Вы поймёте место известных слов в андеграунде банковского бизнеса (фарма, альянс, абс, мерч и т. д.).

Автор: Кирилл Руддин, аналитик Freedman Сlub Crypto News